如果问一个躺在医院病床上的人该不该买保险,他肯定回答“该!”。如果问一个健康的普通人,相信他的答案又不一样了。很多人很排斥保险,认为保险是骗人的。但是,只有经历过疾病或意外得到保险的理赔,才能真正体会到保险的好处。

保险,说到底就是用小钱博大钱,以此转移未来未知的风险。但不可否认,有很多人没买保险,也安安稳稳地过完了一辈子。那对于买保险的人来说,没出险是不是就白花钱了?

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

本期看点:

一、保险有什么用?

二、保险要怎么买?

一、保险有什么用?

很多人不了解保险,道听途说,认知又有限,反倒觉得傻子才买保险,不是自己咒自己吗?也难怪有这种想法,毕竟保险“看不到、摸不着”。但,人活一辈子,我们要面对的风险真的不要太多了,具体有:

1. 疾病风险:各类高发重疾,一旦患病就会耽误工作,没有收入;

2. 医疗风险:自己活家人患病,但没钱治疗;

3. 意外风险:日常外出、摔伤骨折、车祸等,严重时造成身故。

如果真的发生这些风险,我们有没有能力去承担后果,最最根本的就是你的腰杆够不够硬,你有多少钱可以和未来的风险对抗!

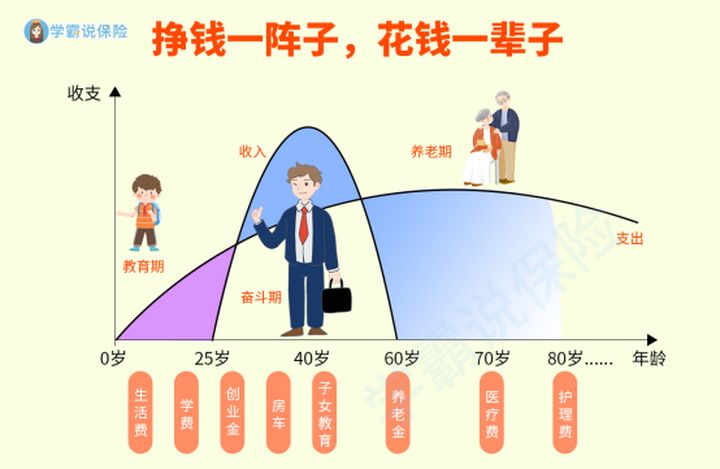

从我们呱呱坠地,到上大学,出来工作、创业,然后成家立业,赡养父母、养育孩子,最后准备养老,这是一条大多数人的人生轨迹。

那么,我们有多长的时间挣钱?从这张图可以很明显地看到,我们有收入的就只有25岁-60岁这段奋斗期。但是,在这期间,我们还要支撑一个家庭,父母赡养费、子女教育费、每月的房贷车贷等,不止于此,在退休前,是不是还要准备一笔养老金?

这也就是我们经常听到的“每个中年人每天都在负重前行”,本就充满艰难和辛苦,万一发生了什么不幸,我们又将何去何从?

要解决这种有可能的处境,有两个办法:一个是挣钱的速度要快于花钱的速度,但这真不大现实,不然世上怎么那么多穷人呢?另一个就是保险,用一笔小钱获得大额的保障。

保险的本质是一种转移风险的手段,强烈建议大家在自己的预算范围内做好各项风险规划。在买保险之前,一定要先了解这些:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

二、保险要怎么买?

保险种类那么多,要怎么选择呢?这里给大家介绍4种常见的人身险:

1. 重疾险

重疾险,保障重大疾病,本质上是弥补收入损失,如果不幸确诊,就直接赔付一笔钱,这笔钱可任意支配,可以补偿患病期间耽误工作带来的收入中断、高昂的医疗费用支出、保障家庭日常生活,甚至是当做病愈后的创业金等。

按照目前治疗一场重疾在30万左右的标准,建议重疾险的保额30万起步,50万更好。一款好的重疾险应该包含高发的中轻症,赔付比例越高越好。多次赔付的重疾险最好不分组,或者高发疾病如癌症独立分组等等。

我这里帮大家整理了一份性价比较高的重疾险榜单,值得一看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2. 医疗险

医保存在起付线、封顶线、就诊目录和定点医院等的限制,而医疗险可以报销疾病或意外产生的医疗费用,花多少报多少,保障的疾病更加全面。有些百万医疗险还有住院垫付、重疾就医绿通、质子重离子等实用的增值服务,保费也不贵,一年只要几百块就能享受到几百万的保障,性价比非常高。

挑选时要注意优先选择续保条件良好的,基本的保障如住院医疗、特殊门诊、门诊手术和住院前后门急诊要齐全,增值服务越多越好。在综合这几点后,我盘点了这份便宜好用的医疗险榜单:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3. 意外险

意外险是对意外身故、伤残和医疗进行保障,像日常生活中的猫狗抓咬、摔伤跌倒、骨折、车祸等意外情况,我们无法预知,所以有一份意外保障是很重要的。几十上百块就能买到几十万的保障,性价比超高。

意外险虽简单,但也要仔细参考对比,这份整理好的意外险榜单应该能帮到你:

2020年,最值得买的意外险都在这里了baoxian.2239.com

4. 寿险

寿险是只要身故或全残就赔一笔钱,人固有一死,就怕自己身故后,无法继续照顾家庭。特别是对上有老下有小的家庭经济支柱来说,寿险能留下一大笔钱给家庭,当做爱与责任的延伸。

为方便大家,市面上优秀的寿险我都整理出来了,有需要的看看:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!