先跟大家讲一个故事案例,国庆期间,小华回了老家,参加了同学聚会,在聚会上喝了几杯酒,聚会结束后,小华就自己开车回家,可到半路的时候,不小心发生了交通意外,与另一辆车相撞了,小华受了重伤,去医院进行治疗的时候,想起自己曾经买过一份意外险,于是打电话给保险公司,结果保险公司拒赔了。为什么呢?

这拒赔的原因就是因为小华是喝了酒开车发生的交通意外,酒驾就是意外险的免责条款之一,保险公司是不会赔付理赔金给你的,所以免责条款就是保险公司不承担的责任。

但这些保险合同里的免责条款保险业务员很少会跟你解释清楚,这也导致了后期的理赔纠纷、理赔困难,除了免责条款里埋了一个坑,保险合同里的这些坑,业务员也不会轻易告诉你:

本文重点:◆保险的免责条款的定义及分类

◆不同险种的免责条款有何不同?

◆什么情况下,免责条款会无效?

一、保险的免责条款是什么?免责条款其实有广义和狭义之分,狭义的免责条款是指合同里“责任免除”的部分,广义的免责条款是除了合同里声明免责的部分外,还包含了“健康告知”。

保险是一种合同,要遵循合同的最大诚信原则,在投保的时,一定要如实告知健康告知里所提到的问题,没有如实告知的,由此所引发的保险事故,保险公司也会纳入免责范围内的,所以健康告知一定要如实告知,这里为大家准备了投保时健康告知的小技巧,希望可以帮到大家:

投保时,健康告知有什么小技巧?baoxian.2239.com

投保时,健康告知有什么小技巧?baoxian.2239.com

我们一般说的免责条款其实就是保险合同里的“责任免除”,是指保险公司与投保人约定的用以免除或限制其未来合同责任的条款。通俗来讲,就是如果发生了保险事故,但属于“责任免除”范围的,保险公司是不赔的,也就是保险公司不承担哪些责任,不保什么。

设立免责条款,一是为了控制风险,二是为了规避道德风险,也都是从一些既往发生的案例中总结出来的。

保险免责大致分为两类:

1. 显性免责:指在合同上明确写明“责任免除”的部分,当“责任免除”的某种情况发生的时候,保险公司是不会承担责任的。比如重疾险超级玛丽3号Max合同条款里明确写明的责任免除:

2. 隐性免责:这部分的免责条款会散落在保险合同的释义和条款中,比如免赔额、病种定义、特别约定、名词释义等。

虽然很多免责条款都会加粗或者加底色,但有些免责内容是不加粗的或者难以辨别的,需要我们仔细阅读和观察,比如这些:

因此,在投保保险的时候,一定要认真看和理解责任免除部分的内容,还有一些隐形部分的免责内容,避免出现出险被拒的尴尬情况。

1. 寿险

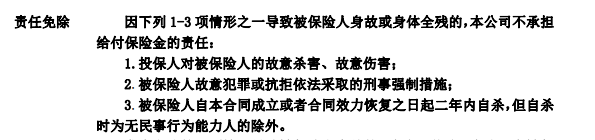

寿险的保险责任比较简单,只保身故和全残,相应的责任免除也是四大险种中最简单的,大多是3-5条,多的话一般也是有7条责任免除,一般包括故意行为、违法犯罪行为和不可抗力这三种,除了这些免责条款,无论是疾病或是意外身故,寿险都是可以得到赔偿。

故意行为:投保2年内故意自杀、投保人故意伤害被保人、故意犯罪、故意抗拒执法等;

违法行为:醉酒、吸毒、酒后驾驶、无证驾驶等;

不可坑力:战争暴乱、核爆炸核污染等。

其实,这些三种免责情形,大多数人身保险的免责条款里都会有。

有些比较宽松的寿险,甚至只有这三条,对消费者也很友好。

如果想买寿险的朋友,可以看看我整理的这十款优质的寿险哦:

2. 重疾险

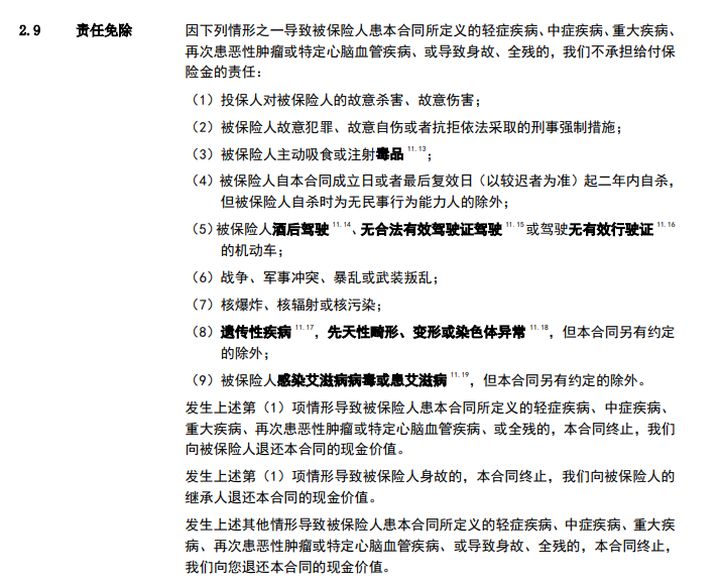

市面上大部分重疾险的免责条款都差不多,而且中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》对免责条款做出了具体的说明:保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责任的情形不能超出以下范围:

① 投保人、受益人对被保险人的故意杀害、故意伤害;

② 被保险人故意自伤、故意犯罪或拒捕;

③ 被保险人服用、吸食或注射毒品;

④ 被保险人投保两年内自杀;

⑤ 被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

⑥ 战争、军事冲突、暴乱或武装叛乱;

⑦ 核爆炸、核辐射或核污染;

⑧ 遗传性疾病,先天性畸形、变形或染色体异常;

⑨ 被保险人感染艾滋病病毒或患艾滋病。

虽然重疾险的免责条款都差不多,但也会有些一些细节方面的差别,具体要仔细看保险合同。另外,对于遗传性疾病和先天性疾病,无论投保时是否知道自己有这些疾病,发病后基本上都不会得到赔偿的,除非合同里有另外的说明,就可能可以获得赔付。

另外在看免责条款时,还要特别关注这几点:

疾病释义:这部分的内容规定了疾病的赔付范围和相关内容,比如哪种疾病是可以赔付的,疾病到达哪种程度或做了什么手术才可以赔付等。

名词释义:比如犹豫期、等待期、年龄、现金价值等一些名词的解释,也要格外注意。

限制条款:比如保险条款中对未成年人身故保险金的限制。

重疾险除了关于免责条款,还要挑选适合自己的产品,可以看看我整理的这十款重疾险:

全国热门的136款重疾险对比表baoxian.2239.com

3. 意外险

意外险的保障内容一定要符合外来的、突发的、非本意的、非疾病的,使身体受到意外伤害的客观事件。

意外险的免责条款会比寿险和重疾险复杂一些,除了寿险和重疾险里提到的免责条款,还有一些特定不保的情形。意外险的免责条款注意分为以下几类:

★ 疾病相关

先天疾病、猝死、药物过敏、高原反应、食物中毒、中暑等导致的意外。

★ 故意行为

故意自伤、自杀、故意挑衅、犯罪或拘捕。

★ 高危职业/运动

潜水、跳伞、探险、攀岩、蹦极、赛马、塞车、特技表演、摔跤、武术比赛、驾驶滑翔机或滑翔伞等。

★ 不可抗力因素

战争、武装暴动、核辐射、核污染等。

高危职业或运动是意外险比较有特色的免责条款,因为这类职业或运动意外风险系数很高,很容易发生意外事故,所以意外险基本上都会把其纳入免责条款里的,除非是一些针对高危运动的意外险。

那市面上值得买的意外险有哪些呢?我都给大家整理好了:

2020年,最值得买的意外险都在这里了baoxian.2239.com

4. 医疗险

医疗险属于报销型保险,赔付的概率也比较高,又与医保互为补充的关系,所以免责条款相对复杂,基本上重疾险、寿险、意外险中能看到的免责条款,医疗险中都能看到,不负责报销的范围基本上有以下四大类:

★ 不报销范围

既往症、非合同约定的报销范围、非合同约定的医院不报销。

★ 主观因素

违法犯罪(酒驾、斗殴、吸毒等)、高危行为(潜水、攀岩、蹦极等)、故意行为(故意自伤、自杀、故意挑衅、犯罪或拘捕)。

★ 不可抗力

战争、军事冲突、恐怖主义活动、暴乱或武装叛乱;核爆炸、核辐射或核污染等。

★ 不报销项目

艾滋病、精神性疾病、心理咨询、先天性疾病、遗传性疾病、保健项目(牙科、视力矫正)、整形美容、性功能治疗、怀孕相关等。

除了这四大类是不负责报销的,有些医疗险的保险合同会有一些细节方面的免责内容,需要你认真看清楚保险合同了。

另外,对于自己比较关注的疾病或事项,一定要仔细询问对这项疾病或事项的相关规定,做到心中有数,也避免出现理赔纠纷。

虽然医疗险保费不贵,一年几百块就有一年的保障,但也要挑选优质便宜的医疗险,比如这些:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

虽然保险合同都是有免责条款,但如果出现以下这些情况,保险合同里的免责条款也是无效的。

1. 没有明确说明的。免责条款无效

根据《中华人民共和国保险法》第十七条规定:对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明,未作提示或者明确说明的,该条款不产生效力。

也就是说指法律规定保险人在订立保险合同时,除了在保险单上提示投保人注意外,还应该将保险合同关于保险人责任免除条款的概念、内容及其法律后果等,以书面或口头形式向投保人作出说明和解释,让投保人知道这免责条款的真实含义和法律后果。

2. 明显失去公正的,免责条款无效

根据《中华人民共和国合同法》第40条规定:格式条款具有本法第五十二条和第五十三条规定的情形,或者提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。

也就是说这种明显免除自己责任或明显排除对方当事人主要权利的免责条款,造成了当事人事实上的诉讼地位偏差和不平等,这些免责条款也是无效的。

总而言之,无论我们买的是什么保险,不仅要关注可以保什么,也要关注不保什么,这样理赔的时候,才会更加顺利。

不过买保险的时候,也要注意避开这些坑哦:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com