融盛财险重磅推出了小医仙住院医疗(少儿版),市场上的小额医疗险的产品已经有很多款了,融盛财险小医仙住院医疗(少儿版)有什么过人之处能在众多产品中被人们记住吗?

废话不多说,学姐直接深度测评了一下融盛财险小医仙住院医疗(少儿版),发现了这些猫腻,真想问融盛财险小医仙住院医疗(少儿版)是靠这么多缺陷让人记住的吗?不信你看:

买融盛财险的小医仙住院医疗险少儿版不会踩雷?别傻了!baoxian.2239.com

买融盛财险的小医仙住院医疗险少儿版不会踩雷?别傻了!baoxian.2239.com

融盛财险小医仙住院医疗险的详情内容

融盛财险小医仙住院医疗险的优缺点

老规矩,先上融盛财险小医仙住院医疗(少儿版)的精品图:

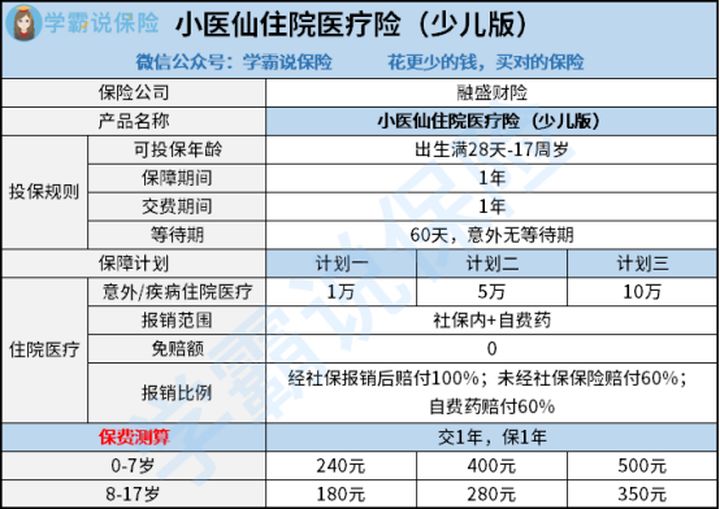

小医仙住院医疗险(少儿版)

小医仙住院医疗险(少儿版)

通过上图可知,融盛财险小医仙住院医疗(少儿版)意外或疾病住院医疗最高的保额不超过10万元,可以看出融盛财险小医仙住院医疗(少儿版)属于小额医疗险。

1、融盛财险小医仙住院医疗(少儿版)的保障计划:

融盛财险小医仙住院医疗(少儿版)有3个保障计划,主要不同的地方在于保额的不同,融盛财险小医仙住院医疗(少儿版)计划一的保额为1万元,计划二的保额为5万元,计划三的保额为10万元。

融盛财险小医仙住院医疗(少儿版)不同的保额对应不同的保费,保额比较高的,每年需要交的保费也比较高。

既然都说到的保额了,要是不知道怎么选择保额的话,可以看一下这篇文章,手打手教你选择保额。

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、融盛财险小医仙住院医疗(少儿版)的保障责任:

融盛财险小医仙住院医疗(少儿版)主要保障意外或疾病住院医疗,报销的范围包括社保内和自费药物。

经过社保报销后,融盛财险小医仙住院医疗(少儿版)的报销比例为100%;未经过社保报销,融盛财险小医仙住院医疗(少儿版)的报销比例为60%;融盛财险小医仙住院医疗(少儿版)的自费药物报销比例为60%。

融盛财险小医仙住院医疗(少儿版)优点:

1、融盛财险小医仙住院医疗(少儿版)的保障范范围广

市面上不少小额医疗险的报销范围仅限于社保内报销,融盛财险小医仙住院医疗(少儿版)的保险范围不仅包括社保内,还有自费药物。

可以说,融盛财险小医仙住院医疗(少儿版)在报销范围这点上做得相当不错的,值得表扬。

2、融盛财险小医仙住院医疗(少儿版) 没有免赔额度

融盛财险小医仙住院医疗(少儿版)的免赔额为0,意思就是说,没有免赔额,看到这一点真令人欢喜。

国内有个别小额医疗险会设置100元左右的免赔额,换言之,有100元是不赔的,只对超过100元的部分进行赔付。

相较之下,融盛财险小医仙住院医疗(少儿版)没有免赔额,学姐给你点个赞。

既然都说到免赔额了,想要更加深入了解免赔额的话,不妨看看这篇文章,想要知道的免赔额相关信息都在这里了。

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

融盛财险小医仙住院医疗(少儿版)的缺点:

1、融盛财险小医仙住院医疗(少儿版)的等待期长

融盛财险小医仙住院医疗(少儿版)的等待期有60天,意外没有等待期。学姐还是忍不住想要吐槽一下,一般来说,小额医疗险的等待期多为30天,等待期越短,越早受到保障。

融盛财险小医仙住院医疗(少儿版)需要等待60天,这就有点久了,相当于2个月的时间。

融盛财险小医仙住院医疗(少儿版)的保障期间只有1年,就这样白白浪费了2个月,真的是太不应该了。

2、融盛财险小医仙住院医疗(少儿版)报销力度有限

融盛财险小医仙住院医疗(少儿版)的自费药只能报销60%,另外的40%需要自己付。

虽说保险公司承担了大部分的费用,但是能不自掏腰包就没必要啊,大家都不想多花钱。

综上所述,融盛财险小医仙住院医疗(少儿版)的性价比并不高,学姐不推荐大家购买,要是大家想知道国内热卖的小额医疗险的话,可以看看这篇文章。

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com