昨天学姐在整理后台留言时,发现有个小伙伴提出了这样的问题,大概意思是说家里人买了一份重疾险,但发现同样是一份重疾险,有的价格贵了好几千。家里人也不太懂就买了比较贵的那种产品,TA怕会不会被坑钱了?

其实啊,这位小伙伴的家里人买的是带身故责任的重疾险,由于多了一份身故保障,身故后可以返钱,所以价格会高于普通的重疾险产品。如果买了普通的重疾险,身故后就基本没有返钱。

那买重疾险要不要附加身故责任呢?学姐决定好好跟大家讲讲这个问题。心急的小伙伴,直接这里走起:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com

本文重点:

一、重疾险带身故和不带身故的区别是什么?

二、买重疾险要不要带身故?

一、重疾险带身故和不带身故的区别是什么?

重疾险带身故和不带身故的区别有三个,分别是赔付范围不同、保费不同和现金价值不同。

1. 赔付范围

带身故责任的重疾险既保生存又保死亡,也就是覆盖了重疾赔付的责任和身故赔付的责任。无论是患重疾还是身故,满足条件就能得到赔付。

一般来说,带身故责任的重疾险身故返还金额的选择有3种,返保费、返保额、返保费或现金价值的最大值。但是我们平常说的带身故责任的重疾险指的是身故赔保额的产品。

不带身故责任的重疾险,是只有罹患合同上约定的重疾时,才能得到赔付。如果是其他原因导致了身故,重疾险是不赔的。

为了让大家更好理解,我把市面上一些热门优质的重疾险进行了大盘点,建议大家都看看:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2. 保费不同

带身故责任的重疾险面对的理赔风险比不带身故的要高很多,对应的保费也比不带身故的重疾险要高。

至于保费高多少呢?可以看看我已经整理好的市面上热门重疾险产品表,自行对比一下:

全国热门的136款重疾险对比表baoxian.2239.com

3. 现金价值

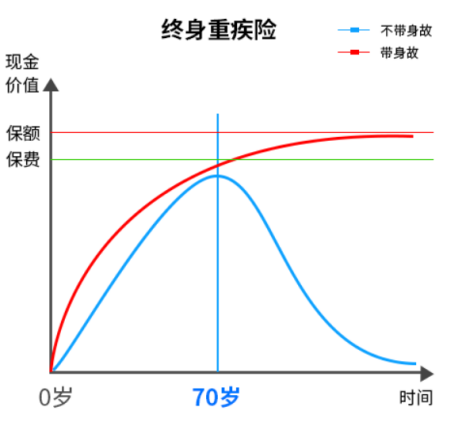

现金价值就是退保能拿到的钱,由于带有身故责任的终身重疾险的保费要高于不带身故的重疾险,所以这也就导致了带有身故责任的终身重疾险的现金价值要高于不带身故的终身重疾险的现金价值。那具体高多少呢?我们来看一下这张图:

从上图可以看到,其他条件相同的情况下,带身故责任的终身重疾险在70岁之后的现金价值远远超过了不带身故责任的重疾险,而且超过已交保费,接近保额。

而不带身故责任的重疾险在70岁之后的现金价值持续下降,到最后变得很低。

二、买重疾险要不要带身故?

重疾险是保障重大疾病的,在购买之前我们应该优先考虑的是重疾的保障是否全面、性价比是否比较高。在考虑完上述问题后:

1. 如果预算比较充足的话,学姐建议购买带身故责任的重疾险的。

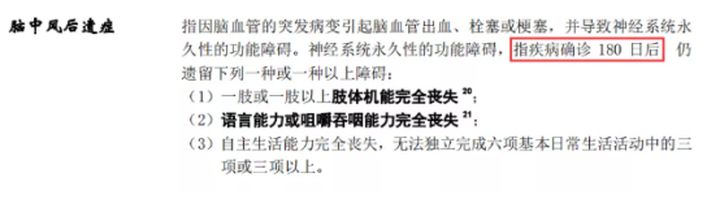

这里要提醒一下大家,重疾险的赔付对很多疾病都是有要求的,并不是医院确诊了就能马上得到赔付,而是要达到合同约定的疾病定义。比如常见的脑中风后遗症,它的理赔要求是这样规定的:

条款明确指出必须要确诊脑中风后遗症180天后,仍然丧失正常的生活能力才能得到理赔。万一还没有达到这个条件就已经撑不住“挂”了,这时候重疾险是不予以理赔的,一分钱都拿不到!

但是,带身故责任的重疾险可以弥补这个漏洞,而且如果购买的是带身故的终身重疾险,是一定能得到100%赔付。

2. 如果预算比较有限,学姐建议不带身故重疾险 + 定期寿险的组合。

定期寿险的特点就是保障时间长、缴费时间久、保费也比较便宜,不会对家庭经济带来太大的压力。所以价格比较便宜的不带身故责任重疾险和定期寿险完全可以满足人们对重疾和身故风险的保障需求。

定期寿险的保障责任虽然简单,但不好好挑选也可能踩雷。这里我挑选了一些保障较全面、价格较合理的定寿产品,给大家做参考: