最近我姑姑的朋友圈发了一个疾病筹款的信息,原来是她的邻居罹患了重病,急需街坊四邻、亲朋好友的救助。从该众筹信息得知仅仅是治疗费用,就已经需要花费40万元以上,更不要说一些后续的康复治疗所需要的支出。

我姑姑在这件事后开始意识到要给自己跟家里人找一份保障到位、值得买的重疾险,碰巧就看到了常青树重疾险,她让我看看有没有什么保障不全面的地方,我接过来一看发现这款产品的优缺点也十分明显,跟她讲述完后也想着给各位分享分享。

文章开始前我们先看看,重疾险究竟要怎么买,怎么选择适合自己的重疾险:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

常青树特惠版保障靠谱吗

与热门产品相比,还要不要选常青树特惠版

要想知道一份重疾险好不好,我们要从它的保障内容开始分析,下面我们先看看,热门的重疾险的保障都是怎么样的,有什么优势与不足,了解完之后再来分析常青树特惠版才更加得心应手:

十大值得买的热门重疾险大盘点!baoxian.2239.com

接下来我们看看常青树特惠版的产品图:

我们先来看看,常青树特惠版的保障有什么亮点:

1.投保年龄广

我们都知道,年龄越大,身体的技能、抵抗疾病侵袭的能力也就随之降低,也就是说患病的风险会随之增大。因此市面上大多数重疾险,即便是热门的重疾险也会吧投保年龄限制在55岁,甚至是50岁。

而常青树特惠版把最高的投保年龄设置在65岁,对于很多上了年纪需要重疾险转移患病风险的朋友来说,确实是一个很好的选择。

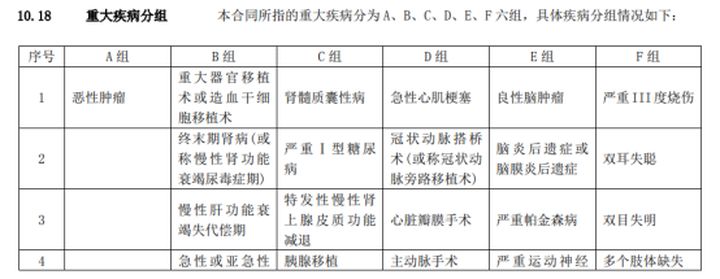

2.恶性肿瘤单独一组

从产品图看,常青树特惠版是一款重疾多次赔付的产品,最多可以赔付6次。

在常青树特惠版的保险条款中可以看到,这款产品的重疾分组是相当合理的,把发病率最高,接近70%的恶性肿瘤单独划分成为一组,大大提高了赔付概率。

3.中轻症保障较全面

中症保障了20种疾病,轻症保障了35种疾病,赔付比例分别是50%以及30%。

中症的赔付比例算是比较不错,虽然有些热门的重疾险的中症赔付高达60%,但是相对比某些大品牌的重疾险产品连中疾保障都没有,就可以看出常青树特惠版的中症赔付比例相当不错。

但轻症的赔付比例却显得华夏人寿有点吝啬,对比热门产品少则40,多则50%的赔付比例,常青树特惠版的赔付比例相比热门重疾险确实落后些许。

虽然赔付比例较低,但是常青树特惠版的轻中症疾病保障绝对不含糊,我们都知道银保监会对重症疾病的保障有所规定,必须保障到25种高发的重疾,但是轻中症却没有此类规定,因此我们把这25种高发的重疾对应的轻中症是否保障到位,看作一款产品的轻中症保障是否全面的因素之一。

可以看到,25种高发重疾对应的轻中症里面,常青树特惠版保障了其中的19种疾病,对于轻中症的保障算是非常良心的。

有些朋友会觉得,保障疾病的数量越多越好,即便是轻症保障也不例外,但事实上是不是真的如此呢,如果对轻症保障不是特别了解的朋友,这份指南就建议收藏:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

可以看到,这款产品看得到的保障还是比较全面,但是我们了解一款产品不能至看它的亮点,还有研究出它的不足之处才能知道保障是否真的全面,下面我们继续看看,常青树特惠版的不足之处都有哪些:

1.最长缴费年限短

从产品图可以看到,常青树特惠版的最长缴费年限只有20年,一般重疾险的最长缴费年限都是30年。时间越长,出发豁免的几率越大,刚刚也就越高。

而常青树特惠版最长只能选择20年缴费,选择较少,灵活性不高。

如果你不知道缴费年限应该怎么选,这篇文章不妨看一看:

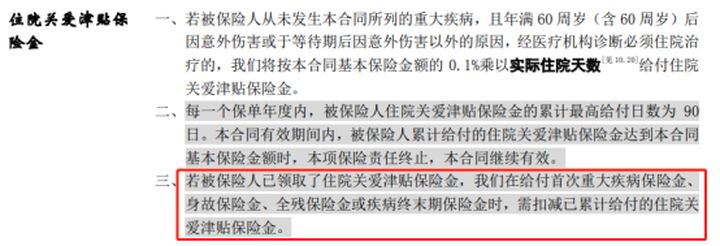

2.住院关爱津贴占用重疾保额

本来住院关爱津贴是一项非常良心的保障,我都忍不住把它放在亮点那介绍说明,但从保险条款中还是发现了一些端倪。

如果申请住院关爱津贴后获得补助后,再申请重疾、全残等理赔,将会扣除已经给付的津贴。

本来60岁以上的老人家,住院的时候不管是家人照顾,还是聘请看护,都会产生一笔费用支出或者收入损失。

关爱津贴就可以帮助患者弥补这一资金的减少,但是弥补的钱却要在自己的保额里面扣除,这多多少少都会让人感觉到在拆东墙补西墙,因此常青树特惠版的这个小陷阱让我觉得有点不太厚道。

3.没有恶性肿瘤赔

大多数人都知道,恶性肿瘤的复发率也是很高,而且即便是手术切除完成了也需要3-5年的康复,5年后没有复发才算得上是痊愈。

而常青树特惠版虽然最高能够赔付6次,但是恶性肿瘤只能赔付1次,没有二次附加,显得灵活性跟保障都不是特别的好。

除了上述的几点,常青树特惠版还有一些不足之处,在购买之前建议各位先看看有哪些:

华夏「常青树」怎么样?为什么大家都说不建议买?baoxian.2239.com

一款产品的亮点无论多抢眼,没有跟别的产品比较永远都是在自娱自乐,因此我拿上了另外2款同样是重疾险的热门产品进行对比。

我们不妨先看看产品对比图:

从产品图的对比可以得出以下的结论:

1.重视前症保障,选康惠保2.0

康惠保2.0最大的的特色就是保障了12种前症疾病。前症就是重大疾病前高风险病症的简称,它的特点是病情轻,可逆,防治效果比较好。

前症保障最大的好处就是降低疾病赔付的门槛,在发展成重疾甚至是轻症之前就可以进行相应的理赔,也能让被保人有资金及时就诊不耽误疾病的救治。

如果对前症保障还想有深入了解的,不妨看看下面这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2.重视住院关爱津贴,选常青树特惠版

常青树特惠版附加了可选责任,年满60岁住院即可申请住院关爱津贴,一年最多补贴90天,每天补贴保额的0.1%。

如果是担心上了年纪经常因为一些小毛病出入医院的话,常青树特惠版的住院关爱津贴就是一个不错的保障

3.想要价格比较实惠,选嘉和保

3款产品中,嘉和保的保费支出最少,同时保障力度不会相差太多,比较适合预算比较紧张,或者是刚踏进社会想获得重疾保障的年轻人。

虽然价格比较便宜,但是嘉和保这些缺点在购置之前最好先了解了解:

男性投保有优势的【嘉和保】竟有如此缺陷...baoxian.2239.com

4.恶性肿瘤二次赔,选康惠保

狂回报2.0可以附加恶性肿瘤多次赔的责任,如果是需要恶性肿瘤多次保障的朋友,康惠保2.0是一款可以优先选择的产品,虽然价格比常青树特惠版贵了25元,但是康惠保2.0能够选择30年缴费,平均下来每一年缴费的压力也会相对小一点。

如果你心仪康惠保2.0,这些不足之处最好先看一看:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

最后,想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!