保险不像美食,只要是大众口味就不会难吃到哪里去,买保险最忌讳的就是盲目从众,因为不同的人面临的风险不同,不同年龄阶段面临的风险也不同,成年人保险要怎么买,专属方案定制攻略在这里,有需要的朋友速速收藏:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

本文重点:

一、保险有什么种类?

二、怎么买人身保险?

一、保险有什么种类?

保险分为社会保险和商业保险:

社会保险是国家的福利保障政策,包括医疗保险、养老保险、生育保险、工伤保险和失业保险,为我们提供最基础的保障。

商业保险是保险公司以盈利为目的推出的保险,作为社会保险的补充,可分为财产保险和人身保险,其中人身保险与我们关系最为密切,包括重疾险、医疗险、意外险、寿险,主要保障生老病死残风险。

如果你从来没有买过保险,那首先就要先把社会保险安排上。因为社会保险是国家给予我们的福利,人人可保,保障全面,性价比非常高,能够保证我们所有人都“有病能医、有钱养老”,所以社会保险的重要性可想而知!

在有了社保的基础保障后,我们再安排上商业保险。很多人以为有了社保就不用买商业保险了,但社保的保障程度其实很有限,虽然它能够保证我们“有病能医、有钱养老”,但是它也只能保证每个人都“有白粥喝”,想要“锦衣玉食”,获得更全面和充足的保障,就需要商业保险来补充进行补充保障。

关于社保和商业保险的区别可以看这篇文章:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?baoxian.2239.com

二、怎么买人身保险?

人身保险分为重疾险、医疗险、意外险、寿险,每个险种发挥的保障作用都不同:想保大病,选重疾险;想减少医疗费用支出,选医疗险;想保意外风险,选意外险;想保死亡风险,选寿险。那这四个险种可不可以同时买,理赔会不会冲突,具体看这里:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

下面就来具体的说说各个险种的保障内容和必要性:

1、重疾险

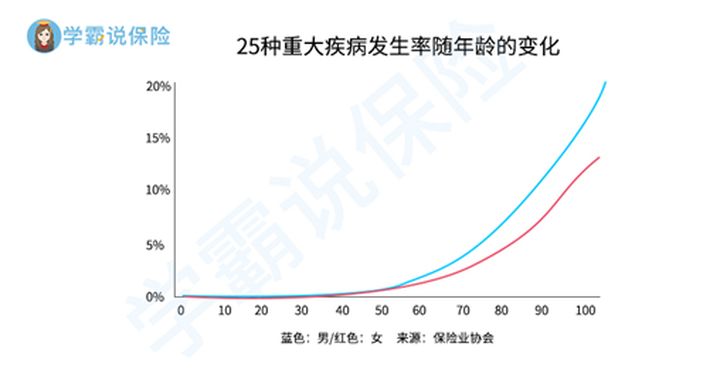

如今工作压力、生活压力、生活习惯等等各方面的因素都会引起身体状况的变化,年龄越大患重疾的几率会越来越大,从下图可以看到40岁后高发重疾患病率大幅上升:

一旦患上重疾,就医期间经济收入中断,但子女抚养、父母赡养、房贷车贷各方各面的支出却不能中断;且高昂的治疗费用和3-5年的康复治疗期都会使家庭经济压力大大增加,普通家庭根本拿不出这么一大笔钱来填补这笔经济损失。

而重疾险的本质是“收入损失险”,它的作用就是弥补因重疾带来的经济损失,一旦确诊合同约定的重疾且达到理赔条件,保险公司就会一次性给付保险金,这笔巨额的保险金可以自由支配,减轻个人和家庭的经济负担。

这里整理了国内热门的重疾险产品,总有一款适合您:

全国热门的136款重疾险对比表baoxian.2239.com

2、医疗险

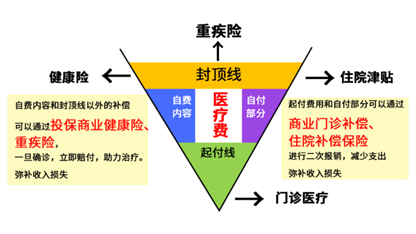

医疗险是报销型保险,花多少报销多少,虽然社保也可以报销,但是社保能报销的额度和范围是有限的,并不能全部报销医疗费,一图告诉你为什么医保不够用:

因此,我们需要商业医疗险来进行补充保障,商业医疗险中最实用的就是百万医疗险了。

百万医疗险无论是因生病还是意外花费的医疗费用都可以报,保障范围涵盖门急诊、手术、药物、住院等等方面,而且很多百万医疗险都不限社保,保额高达几百万,保费每年却只要几百块,非常实用,性价比超高!

国内热门的百万医疗险都在这里了,看看有没有心仪的吧:

超全!国内热门百万医疗险对比表baoxian.2239.com

3、意外险

意外险只保因意外导致的身故、全残或因意外产生的医疗费用,小到跌打损伤、猫抓狗咬,大到交通事故、溺水触电都能保。而且,意外险还是人身险中投保门槛最低的险种,投保年龄和身体条件要求宽松,几乎人人能投保,价格也很低,保费通常只需几百块,保障的额度却高达上万,非常实用。

意外险更新换代得十分快,经过不断对比测评,学姐挑出了今年最值得买的意外险:

2020年,最值得买的意外险都在这里了baoxian.2239.com

4、寿险

寿险的保障责任十分简单,身故或全残即赔。

寿险适合上有老下有小、有债务的家庭经济支柱购买,如果被保人不幸身故,保险公司会直接给付保单所约定的保险金,这笔保险金可以用于偿还房贷、车贷,避免因偿还债务而导致家庭资产大幅缩水,也可以用于子女抚养和父母赡养,减轻家庭负担,让家庭不至于因为失去经济支柱而陷入困境,维持家庭未来的生活水平。

国内热门的寿险都在这了:

总而言之,社保是国家福利,实用性很高,每个人都必须有社保的保障,同时在有条件的情况下,建议适当配置人身保险来进行补充保障,每个人的保障需求不同,适合的保险产品也不同,购买前还需做好功课,这几个关键知识点您一定要知道:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com