不知道题主指的是缴费到期退保还是保障到期退保?

如果是保障到期退保,保单就已经失效了,不存在退保费的问题。

但如果是缴费到期,但还在保障期内退保的话,这份保单还是生效的,当然可以退保,但学姐劝你慎重,毕竟退保也要承担一定风险的。

退保要怎么做才能最大程度降低损失,来看这篇文章:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

犹豫期内退保和犹豫期后退保有哪些区别?

退保会带来哪些不良影响?

(1)犹豫期内退保

保险一般会设置犹豫期,这个是来保障被保人的利益的,如果在犹豫期内意识到自己买的保险不合适,退保并不会产生很大的损失。

一般我们在合同上可以看看犹豫期退保的相关条款:

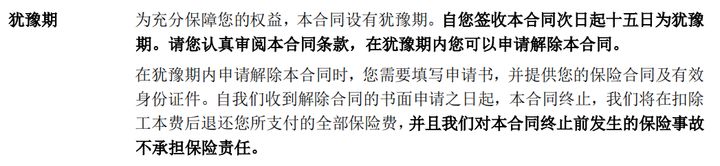

超级玛丽3号Max犹豫期内退保合同条款

超级玛丽3号Max犹豫期内退保合同条款

大多数长期险产品在条款中会有规定,有15天左右的犹豫期,犹豫期内退保的话,一般只是扣除工本费,返还全部的保险费。

说到合同条款,学姐希望大家在买保险的时候一定要仔细看清条款,避免掉入一些“细节坑”,影响后续理赔:

(2)犹豫期后退保

超过犹豫期的退保视为正常退保,这个时候一般只能退还现金价值。赔付现金价值是很不划算的。

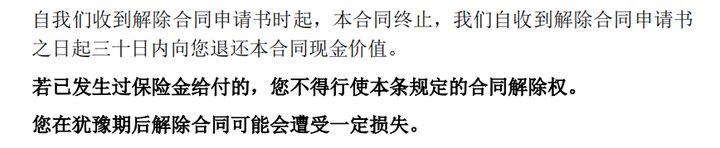

超级玛丽3号Max犹豫期后退保合同条款

超级玛丽3号Max犹豫期后退保合同条款

要知道在保单的前几年,现金价值都会非常低,经常会出现保费几千上万一年,但是头几年现金价值才几百块钱的情况,这个时候退保损失非常大,学姐并不建议在犹豫期后退保。

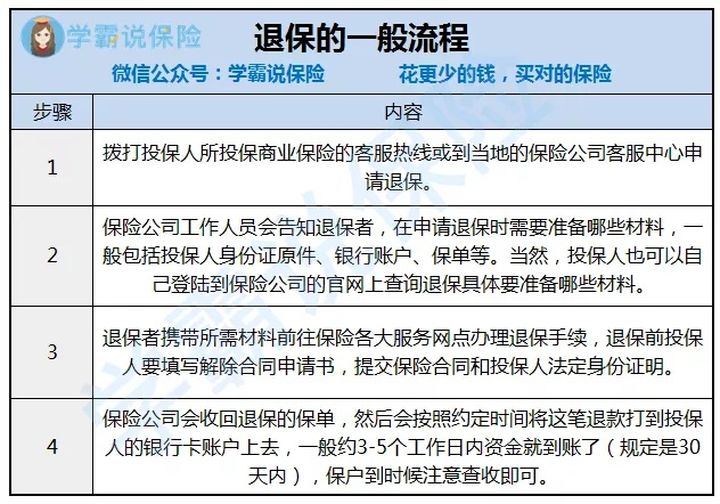

如果大家实在对保单不满意或是因为其他原因要退保的话,来了解下这份退保流程:

退保流程

退保流程

关于退保的一些细节问题,学姐也帮大家整理出来了:

二、退保会带来哪些不良影响?(1)退保失去保障

一旦退保,保单就会失效,这意味着之后再发生合同约定的赔付时间,保险公司也不承担理赔责任。

举个例子:小王前年买了一份重疾险,交了一年的保费,可小王之后又看上另一个重疾险产品,于是就把之前的重疾险退保了。

可不幸的是,前脚刚退保这份保险,小王在体检的时候查出患上重疾,之前那份退保的保单已经失效,不会理赔。小王只能含着泪自己承担全部的后果。

(2)退保产生经济损失

前面讲了,如果在犹豫期后才退保,保险公司一般只是退还现金价值。

而现金价值跟保费中间隔着差价,这部分损失将由被保人全部承担。

(3)退保存在拒保风险

如果贸然退保,重新投保另一款产品的时候要重新核保,做健康告知。

一旦被保人身体出现疾病,会产生拒保的风险,就算愿意承保,保费也会上升。

总体来说,退保的风险很大,需要考量身体和经济方面的风险,谨慎选择退保。最后学姐也给大家一份保险防坑指南,希望大家顺利买上合适自己的保险:

超全!你想知道的保险知识都在这baoxian.2239.com