学姐看到不少网友们想知道金佑人生终身寿险+分红型a款2014怎么样,有测评一下金佑人生终身寿险+分红型a款2014,这不,热心的学姐不就来了嘛。其实呀,金佑人生终身寿险+分红型a款2014这款保险说简单不简单,说负责金佑人生终身寿险+分红型a款2014复杂吧,还真有点复杂的。

或许你会觉得金佑人生终身寿险+分红型a款2014这款保险有点难搞,但是别担心,学姐这就前来帮助大家。

学姐准备了金佑人生终身寿险+分红型a款2014的测评文,等不及想要知道结果的小伙伴们可以看一下这篇文章。

网上都说「金佑人生」不好,是真的吗?baoxian.2239.com

网上都说「金佑人生」不好,是真的吗?baoxian.2239.com

金佑人生终身寿险+分红型a款2014承保公司怎么样

金佑人生终身寿险+分红型a款2014有没有坑

金佑人生终身寿险+分红型a款2014承保公司是太平洋保险公司,这家公司可是大有来头,连续10年荣登《财富》世界500强企业。2019年,太平洋保险集团净利润为277.41亿元,同比增长54%,营业收入为3854.89亿元,同比增长8.8%。

看到金佑人生终身寿险+分红型a款2014承保公司这些数据可得出,太平洋保险公司是一家实力非常强劲的保险公司。

好了,在这里就不多说金佑人生终身寿险+分红型a款2014承保公司了,要是大家还想要继续了解这家公司,可以看一下学姐往期作品。

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

要是有小伙伴还在纠结到底要不要买金佑人生终身寿险+分红型a款2014的话,学姐认为你完全没这个必要,现在都2020年了,金佑人生终身寿险+分红型a款2014这款保险已经停售了,各位小伙伴们就没必要纠结了,或许你们还会兴庆自己没有买到金佑人生终身寿险+分红型a款2014这款保险呢。

学姐之所以这么说是有根有据的,不会口说无凭的。要是买到了这款保险的小伙伴们也先别急,且听学姐娓娓道来。

人狠话不多,直接上金佑人生终身寿险+分红型a款2014的主要保障内容图:

金佑人生终身寿险+分红型a款2014

金佑人生终身寿险+分红型a款2014

直接上结论:

金佑人生2014的产品形态:主险寿险+附加险重疾险,下面,学姐要来好好说一下金佑人生终身寿险+分红型a款2014。

1、疾病保障不齐全,缺失中症

一款好的重疾险,最主要的就是要做到疾病保障齐全。金佑人生终身寿险+分红型a款2014缺失了中症保障,疾病种类得不到很好的覆盖。

现在,一些特别棒的重疾险不仅有轻症、中症和重疾保障,连前症保障都有了,然而金佑人生终身寿险+分红型a款2014却只有轻症和重疾保障。学姐向来脾气好,但是,看到金佑人生终身寿险+分红型a款2014缺失中症保障,真的忍不住想要吐槽一下金佑人生终身寿险+分红型a款2014。

金佑人生终身寿险+分红型a款2014的疾病种类保障不完整,直接会影响顾客的理赔情况,金佑人生终身寿险+分红型a款2014真的太不为顾客着想了。

学姐收集了国内热销的重疾险并进行排名,建议大家都进来看看优秀的重疾险的保障内容是怎样的。

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、轻症保障责任太“辣鸡”了

当学姐看到轻症保障内容时,第一反映就是,这金佑人生终身寿险+分红型a款2014是来搞笑的吗?金佑人生终身寿险+分红型a款2014轻症赔付比例只有20%且只赔付1次,处于重疾险轻症保障行业较低水平(市面上重疾险的轻症赔付比例多在30%及以上,赔付次数为2次及以上),学姐认为金佑人生终身寿险+分红型a款2014不想给客户过多的保险金就直说,在赔付比例上暗暗动手脚真的有点“阴”。

除了金佑人生终身寿险+分红型a款2014轻症赔付比例之外,还有轻症疾病种类只有12种,金佑人生终身寿险+分红型a款2014轻症可以保障的疾病真的太有限了。

虽然有的保险并不是轻症疾病的种类越多越好,但是起码基本的疾病保障要落实。金佑人生终身寿险+分红型a款2014轻症疾病保障只有12种,这金佑人生终身寿险+分红型a款2014轻症保障是保了个寂寞。

学姐看到金佑人生终身寿险+分红型a款2014轻症条款内容后,有点怀疑人生,重复确认后,原来真的没有搞错,只是金佑人生终身寿险+分红型a款2014的轻症保障内容真的太“辣鸡”了。

那么,关于轻症的疾病数量应该是多少才是比较好的呢?为了防止大家掉进轻症保障的坑了,学姐专门准备了这篇文章,快来看看吧。

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3、红利不确定

大家都知道金佑人生终身寿险+分红型a款2014是有红利的,但是,这个红利的具体金额是多少,大家都知道吗?

学姐找出了金佑人生终身寿险+分红型a款2014这款保险的红利情况,详情见下图:

(金佑人生终身寿险+分红型a款2014条款)

(金佑人生终身寿险+分红型a款2014条款)

如图可见,金佑人生终身寿险+分红型a款2014有红利是真的,但是,红利的分配是不确定的。保险公司每年根据分红保险的业务经营状况,确定红利。万一保险公司业务经营状况不好怎么办,还有没有红利,这都是不确定的。

金佑人生终身寿险+分红型a款2014设定这样的条款,很容易让人心慌的。

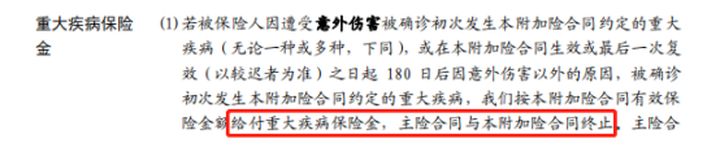

4、共用保额

金佑人生终身寿险+分红型a款2014主险保障责任有身故和全残,附加险主要保障责任有轻症和重疾保障。学姐之前就说过,寿险和重疾险捆绑在一起,很有可能会共用保额,金佑人生终身寿险+分红型a款2014就是很好例子。

学姐找出了金佑人生终身寿险+分红型a款2014的条款内容图,详情见下图:

(金佑人生终身寿险+分红型a款2014条款)

(金佑人生终身寿险+分红型a款2014条款)

金佑人生终身寿险+分红型a款2014身故、全残或重疾只对其中一项给付有效保险金,金佑人生终身寿险+分红型a款2014保障责任就终止了,主险合同和附加险合同就不再有承担责任了。

举个例子,假如老王购买了金佑人生终身寿险+分红型a款2014,不幸患上了重疾险,保险公司给付老王有效保险金,合同终止了。过了几年,老王身故,保险公司不会再承担保险义务,也不会给付保险金了。

看似有重疾、身故和全残保障,实则金佑人生终身寿险+分红型a款2014只保障其中之一。

这还没完,若是被保人患上了轻症,金佑人生终身寿险+分红型a款2014合同仍然有效,但是金佑人生终身寿险+分红型a款2014会按相同比例相对应会减少主合同的基本保额和红利。

看来金佑人生终身寿险+分红型a款2014真的是想方设法“坑”客户啊,学姐认为不很懂是很懂分红型保险的各位小伙伴真的不要乱去买分红型保险,要是想要了解分红型保险的话,可以看一下这篇文章。

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

5、保费贵

一位30岁的成年男性购买一款金佑人生终身寿险+分红型a款2014,选择50万保额,按20年交费,保障终身,每年需要交20600元。每年需要交2万多的保费,真的有点离谱了。要是金佑人生终身寿险+分红型a款2014保障内容好就算了,关键是金佑人生终身寿险+分红型a款2014缺点还一大堆。

要是大家后悔买了金佑人生终身寿险+分红型a款2014,有想要退保的小伙伴,可以看一下这篇文章,手把手教你退保。

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

综上所述,金佑人生终身寿险+分红型a款2014承保公司太平洋保险公司是一家实力强大的保险公司,但是金佑人生终身寿险+分红型a款2014这款保险的“坑”实在是太多了,学姐建议大家以后买保险的时候,一定要看清楚条款内容,不要被保险业务人员忽悠了。