随着保障意识的逐步增强,越来越多的人选择购买重疾险。

可面对市面花样百出的重疾险产品,到底应该如何挑选才是正道呢?

凭借多年的保险经验,学姐只能说:关键还是得看自身需求和产品内容!

老规矩,来不及听我细细分析的,可以先看看这十款热门重疾险产品:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

本文内容:

1.有哪些重疾险值得买?

2.买重疾险需要注意哪些事项?

一、有哪些重疾险值得买?最近,重疾险市场十分热闹,各家保险公司都推出了王炸重疾险产品。

经过测评后,学姐选出了最值得买的三款重疾险产品:

三款重疾险的产品信息

三款重疾险的产品信息

看不懂上图没关系,学姐这就给您细细分析这三款重疾险产品:

1.达尔文3号重疾险

达尔文3号重疾险还是十分不错的,这款重疾险的亮点主要有:

(1)60岁患重疾,额外赔付80%

我们不妨算一下,如果所买的达尔文3号重疾险是50万保额,在60岁前确诊重疾即可获赔90万。而这90万就能够更好地解决高额的治疗费用、日常生活所需的开销、原本没还完的房贷车贷......

(2)高发轻中症二次赔

达尔文3号重疾险的条款规定:中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔。

由此可以看出,达尔文3号重疾险对中症轻症的保障十分全面。

重疾险文章配图

重疾险文章配图

不过呢,达尔文3号重疾险并非一款完美的产品。

如果你想知道达尔文3号重疾险有哪些不足的,可以看看这篇文章:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

2.康惠保2.0重疾险

康惠保2.0重疾险是百年人寿的热门产品,它的最大亮点便是引入了前症保障。

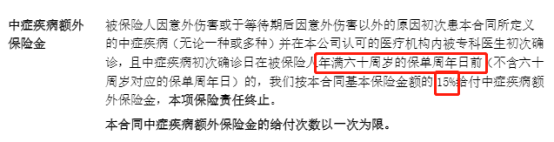

关于前症保障,康惠保2.0重疾险这样规定:

康惠保2.0重疾险的前症保障

康惠保2.0重疾险的前症保障

先来科普一下什么是前症?

前症是重大疾病前高风险病症的简称,它是比轻症还要轻的疾病。

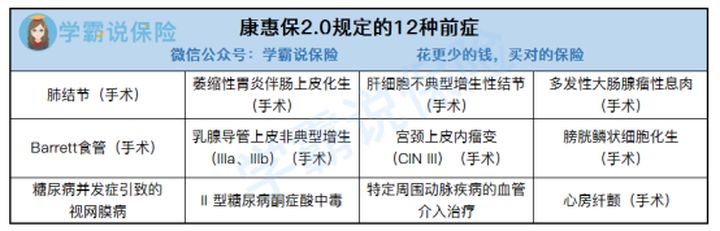

而康惠保2.0重疾险保障的前症主要如下:

康惠保2.0重疾险保障的前症

康惠保2.0重疾险保障的前症

在一定意义上,康惠保2.0重疾险引入了前症保障,就能够鼓励被保人在大病的极早期积极治疗疾病,以降低患上重疾的风险。

光是这点前症保障,学姐就对康惠保2.0重疾险心动了!

重疾险文章配图

重疾险文章配图

看到这里,想进一步了解康惠保2.0重疾险的,点这里:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

3.超级玛丽3号max重疾险

和达尔文3号重疾险一样,超级玛丽3号max重疾险也设有60岁前患上重疾额外赔付80%保额的责任。

除了在重疾设有额外赔付外,超级玛丽3号max重疾险在中症和轻症也设有额外赔付的责任。

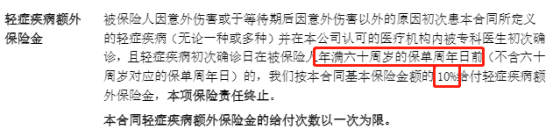

对于中症和轻症的额外赔付责任,超级玛丽3号max重疾险这样规定:

超级玛丽3号max重疾险的轻中症额外赔付责任

超级玛丽3号max重疾险的轻中症额外赔付责任

综上来看,超级玛丽3号max重疾险在重疾、中症和轻症保障都设有60岁前额外赔付的责任,十分贴心!

重疾险文章配图

重疾险文章配图

那超级玛丽3号max有没有什么不足呢?答案是肯定的。

想了解超级玛丽3号max重疾险不足的小伙伴,可以看看这篇文章:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

1.健康告知需要如实填写

在购买重疾险时,往往都需要填写一份健康告知。

对于这份健康告知,大家可不能随意对待。

要是随意填写,很可能会影响到后期理赔!

如果想知道如何正确填写重疾险的健康告知,可以看看这篇文章:

投保时,健康告知有什么小技巧?baoxian.2239.com

2.重疾险所保障的重疾并非越多越好

有些保险小白错误地以为:重疾险保的重疾越多,则说明这款重疾险产品越值得购买。

这种想法是大错特错的!

因为无论哪一款重疾险产品都保障了保监会所规定的25种重疾(新规后是28种),而这25种重大疾病就已经占到了重疾发生率的95%左右,重疾险产品所额外增加的病种对发生率影响不大。

重疾险文章配图

重疾险文章配图

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!