都说世上没有后悔药,那么买保险还能反悔吗?

如今,买保险的人越来越多,买过后发现不适合自己的还不少,这几天经常有朋友咨询我:保险怎么退保?过了犹豫期退款怎么办?他们对于退保有很多问题。

那今天学姐就来说说退保那些事儿。大家可以先看写这份退保攻略:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

・关于保险退保的介绍

・鑫利年金保险B款的保障内容

・退保需注意哪些问题?

退保是指在保险合同没有完全履行时,经投保人申请,保险公司同意,解除双方由合同确定的法律关系,保险公司退还保险单的现金价值。

简单来说,退保=违约,保险的钱还没交完,但我中途不想继续交了,由于我们原本签了合同,我现在不交算是单方面违约,保险公司会收取“违约金”,然后把剩下的钱还给我。剩下的这部分就是现金价值。

保险退保时我们通常会面临两种情况,一种是犹豫期退保,一种是正常退保。

1、犹豫期退保

保险的犹豫期一般为10天-15天,犹豫期退保比较简单,我们在合同约定的犹豫期内退保,保险公司扣除工本费后直接退保全部保费。在犹豫期退保,几乎没有什么损失。

2、正常退保

超过犹豫期的退保视为正常退保。这时如果我们提出退保申请,保险公司一般会按照条款约定在30天内退还保单现金价值,解除保险合同。

保单现金价值是人身保险所具有的价值,保险公司为履行合同责任通常提存责任准备金,在退保时用来给付解约的退还金。一般合同里都会有现金价值表,大家根据自己所缴纳的年限去看就知道了。

所以如果是过了犹豫期再退保,就会有较大的经济损失。

因此,买到一份合适自己的保险至关重要,也能避免不必要的损失。这里奉上一份保险攻略,避免入坑:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

当然,退保也需要注意以下这几点:

1、什么时候退保损失较小

我们投保了年金保险,一般都会有一段时间的犹豫期,在犹豫期内退保,通常只扣除工本费,其余全额退还。而过了犹豫期退保,投保人只能得到保单的现金价值,损失会比较大。

如果是已过犹豫期,那就看所购买产品是什么时候回本,等到了回本时间再退保也可减少损失。

2、年龄越大,投保更难,保费更贵

一般来说,退保之后,要是年龄大了,身体健康出现问题,想要再投保保障型保险产品,不仅保费很贵,投保成功的可能性也很小。

3、不可盲目退保

年金保险产品有很多,我们需结合自身经济条件及长远而考虑,不可盲目退保。

还想了解更多的朋友们可以浏览这篇文章:

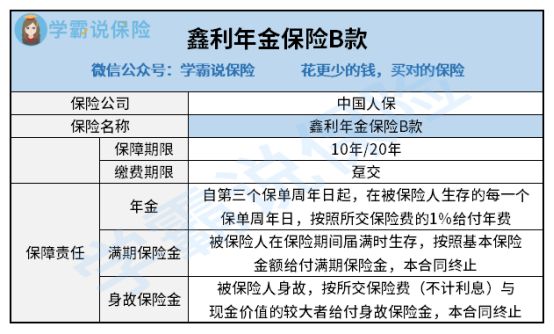

三、鑫利年金保险B款的保障内容鑫利年金保险B款是中国人保推出的一款年金险产品,下面学姐带大家一起来看看它的保障怎么样。

废话不多说,直接看图:

从上图可以看出,鑫利年金保险B款的主要保障内容有:年金+满期保险金+身故保险金。

此外,这款产品的保障期限可选10年或20年,保险费需一次性交清。

我们都知道,年金险的保单利益是确定的,那具体怎么领呢?举个例子:如果你投保了这款产品,保障期限为10年,保费为10万元,保额为139167元。保单生效后,领取情况是这样的:

年金:保单生效后,自第三个保单周年日起,在生存的每一个保单周年日,给予1000元。

满期保险金:被保险人若在保险期满依然生存,可直接获得139167元。

身故保险金:若被保险人在保障期间身故了且在第三个保单生效日后,可直接获得108218元。

从上述来看,如果你在保障期满后依然生存,一共可以得到139167+1000*8=147167元,相当于赚了47167元。

假设你在55岁买了这款产品,如果活到了60岁,一共可以获得108218+1000*4=112218元,一共赚了12218元。

总体来说,如果在保险期满依然生存,收益还是挺可观的,但如果保障期身故,收益会大打折扣。

不过年金保险产品也不止这一款。要是想知道还有哪些性价比高的年金险,可以戳这里:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!