关于市面上对年金险的分类,大家肯定不知道有包括这三种类型,到底是哪三种呢?大家马上睁大眼睛看下去就知道啦:

短期型:保障期只有10年或者15年,适合用来短期理财,收益稳定,0风险,不适合用于养老;

快返型:用于养老、教育金等,或长期理财、强制储蓄,返还期短,基本保期五年后就开始返还保费;

养老型:适用于养老和强制储蓄,可规定几岁开始返还,一般收益在养老时可体现。

那关于年金险的三种类型,学姐已经整理好一份对应的产品表,大家赶快看看哪一款更适合你吧:

2020年十大值得买的不同类型年金险大盘点!baoxian.2239.com

2020年十大值得买的不同类型年金险大盘点!baoxian.2239.com

在这么舒服的一个时间下,学姐索性也帮大家测评这款叫恒大万年红(尊享版)的年金险到底好不好,好在哪里?先提炼出本文的重点:

一、恒大人寿保险公司靠谱吗?

二、万年红(尊享版)年金险推荐买吗?

一、恒大人寿保险公司靠谱吗?

恒大人寿保险有限公司,简称“恒大人寿”,成立于2006年5月,公司的注册资本为10亿元人民币,经营范围包括人寿保险、健康保险和意外伤害保险等保险业务,经营区域包括重庆、四川、陕西、湖北、湖南、河南、广东、江苏。

目前,恒大人寿排名已跻身全国寿险20强,总资产超2200亿元。此外,恒大人寿背后的第一大股东为世界500强恒大集团,目前,恒大集团的总资产为2.3万亿,年销售规模超8000亿,累计纳税超2900亿,慈善公益捐款超180亿,在世界500强排名第152位。

可见,恒大人寿的公司实力背景非常雄厚!

那么,恒大人寿在恒大集团的培养下在寿险公司中是不是最好呢?答案可通过这份榜单揭晓:

新鲜出炉!2020年十大保险公司保费收入排行榜baoxian.2239.com

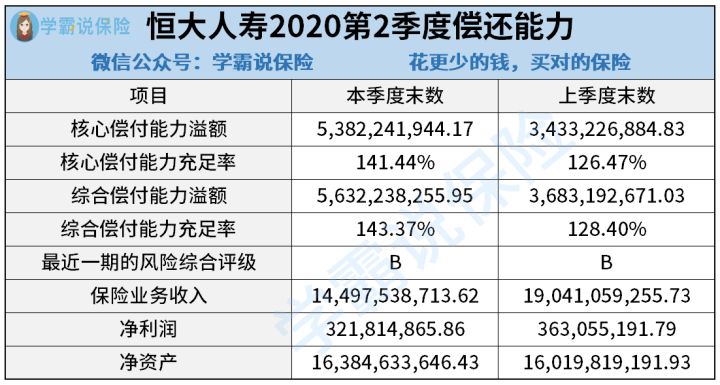

通过前面了解了恒大人寿的实力介绍后,下面我们来看看这家公司的偿还能力怎么样?根据2020年第2季度偿还能力报告(单位:元)得出下图:

由图可见,恒大人寿保险公司的核心偿还能力充足率和综合偿还能力充足率分别为141.44%和143.37%(符合银保监会要求),且最近一期风险综合评级为“B”类。

通过上文对恒大人寿的公司实力和偿还能力的介绍后,这是一家知名度不低的保险公司,所以关于恒大人寿的最终评价,学姐送给大家两个字:“靠谱”!

但是,买保险除了关注保险公司的靠谱程度外,大家还需要关注这些内容:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

下面进入第二个标题的内容,即学姐将好好测评恒大万年红(尊享版)这款年金保险,扒开它的you缺点给大家看看!

二、万年红(尊享版)年金险推荐买吗?

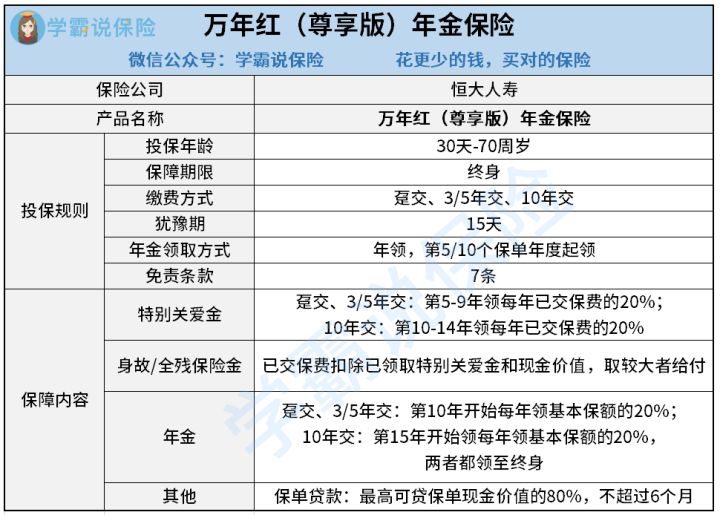

日常习惯,先把产品保障图奉上:

学姐直接给出万年红(尊享版)的几个亮点:

1、终身保障,返本快

万年红(尊享版),这款年金保险的特别关爱金领取方式会依据不同缴费方式而有所不同,具体的规定如下:

趸交、3年、5年交,领取方式为第5-9年,每年领取20%已交保费;

10年交,领取方式为第10-14年,每年领取20%已交保费。

此外,年金的领取方式也类似,具体内容如下:趸交、3年、5年交,第10年开始每年领基本保额的20%;10年交,第15年开始领每年领基本保额的20%,两种方式都可领到终身。

可见,这款产品最大的亮点是回本后还能终身定期领取年金收益!

关于这款产品在年金和特别关爱金的领取,学姐也整理一份案例分析,帮助大家更好理解它的收益,请笑纳:

恒大万年红(尊享版)的收益怎么算?一文案例告诉你答案baoxian.2239.com

2、保障责任包含身故和全残

可能有的人担心,万一身故保费就白交了。

这大可不必担心,万年红(尊享版)这款产品含有身故和全残的保障责任,按照已交保费扣除已领取特别关爱金和现金价值两者的较大者给付。

所以,就算回本之后,发生身故,家里人还能领取一笔身故保险金哦。

3、保单贷款

这款产品可在需要的时候将保单变现,最高可贷保单现金价值的80%,满足各个阶段的资金需求,可作为孩子的海外深造基金、成家购房首付款、创业金等。

关于保单贷款的一些注意知识,大家有需要也可点击这里了解:

超全!你想知道的保险知识都在这baoxian.2239.com

但是,正由于万年红(尊享版)回本很快,所以在回本之后,每年可领取的年金额度都会比较小,甚至不能够有效地去满足补充养老金的需求。因此,这类快速回本的年金保险有其优点也有其弊端。

总体来说,这款万年红(尊享版)终身年金保险性价比较不错的,适合那些喜欢理财和对高端养老社区有兴趣的人投保。

但是,学姐在这里提醒大家,买年金险最好学会这一招,不然容易踩到坑哦:

学会这招,远离年金险99%的坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!