我见过许多所谓“保障全面”的保险产品,疾病、意外、身故各种风险都能覆盖。但是,这样的保险价格也是贵的惊人,这些保险产品,其实只是将重疾保险、医疗保险、寿险和意外保险这几个保险险种进行了捆绑销售罢了,而单独看保险保障内容,其实是十分差劲的。学会合理地制定保险规划,不仅能省钱,还能使自己获得全面的保障。那么话不多说,我也配置过许多家庭的保险方案,理论成果可以给大家借鉴一番:

本文重点1、保险规划需要考虑的因素

2、家庭保险配置方案

1、保险保费预算

勤俭持家,就必须考虑保险保费的预算,不会给自己造成大的经济压力,这样才符合我们买保险的初衷。一般来说,保险保费的预算不超过家庭年收入的10%是比较合理的。

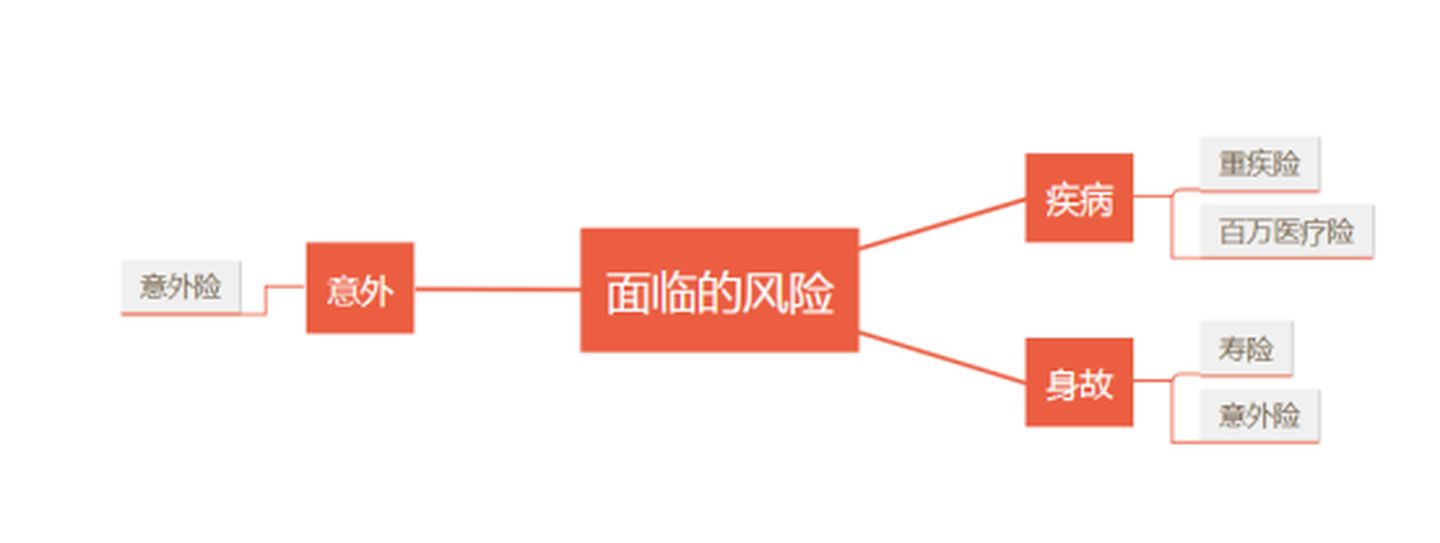

2、不同的风险

充分考虑到人生当中可能面对以上的风险,我建议大家够买以下几款保险:

(1)重疾保险:

重疾保险保障的重大疾病。由于重疾的危害性大,治疗费用高昂,所以重大疾病的风险必须考虑到。

同时,一个人一生当中患重疾的概率更是随着年龄的增长而逐步提升。比如癌症,随着身体细胞分裂次数的增加,出现癌细胞的可能性大大增加。

有数据表明,一个人一生当中,患癌症的概率是36%。当然癌症只是重疾险当中的保障内容之一。

重疾保险当中规定的包括恶性肿瘤在内的重大疾病就占据了所有重疾理赔的95%,这25种重大疾病大家可以在这里查阅:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

不过,重疾保险并不是转移患疾病的风险,它只能转移患了重疾以后的财产损失的风险。

举个例子,小明买了一款保额为100万的重疾保险,不幸的是,在第一年就确诊了重疾,根据保险合同规定,保险公司一次性赔给他100万保险金。这笔保险金是可以自由支配的,也就是说,小明既可以拿保险金来治病,也可以作为自己的收入损失的补偿,用于日常的生活开支、后续的康复理疗、家庭债务的偿还等等。

这里给大家一份关于重疾保险的懒人攻略:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

(2)百万医疗保险:

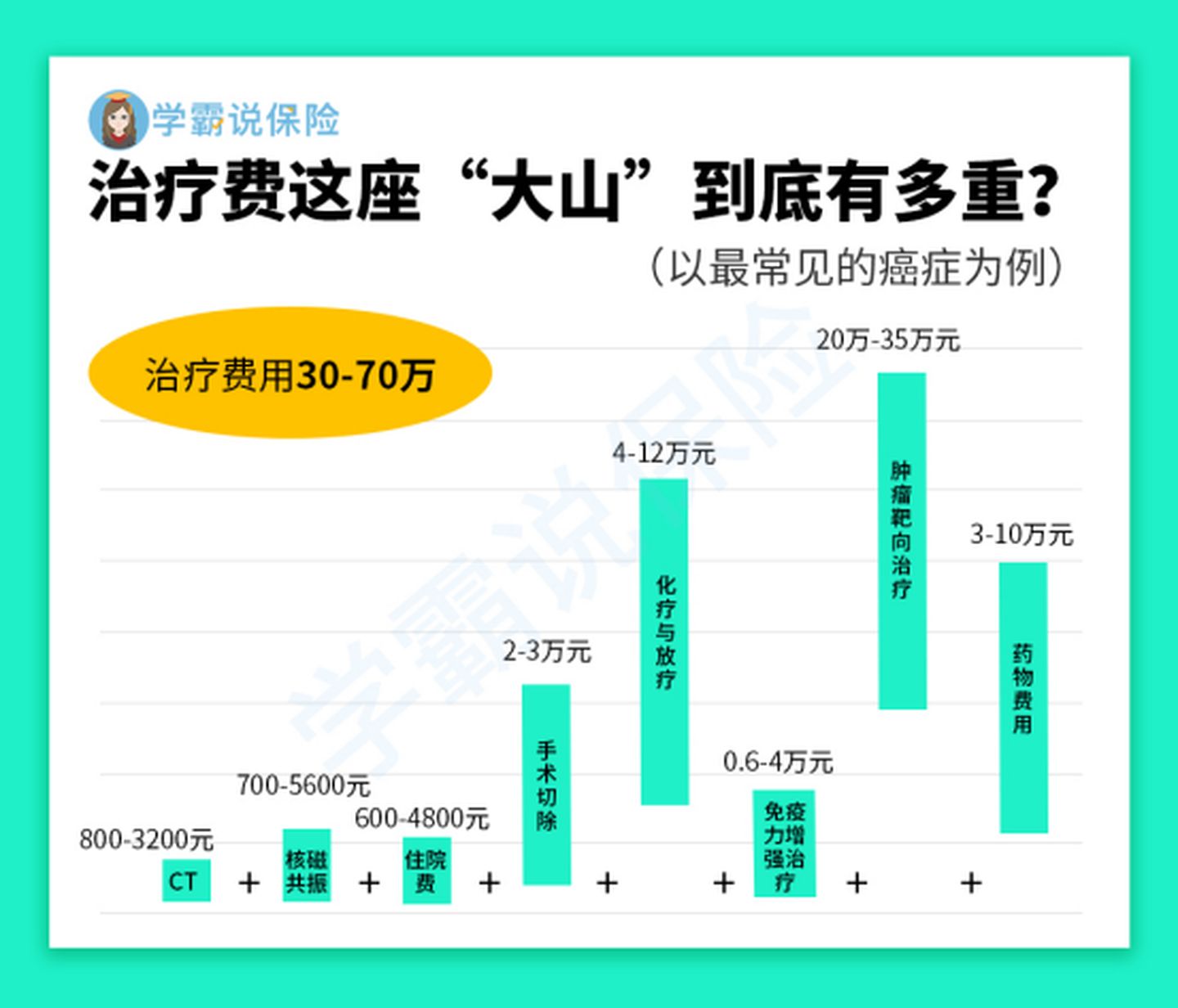

百万医疗保险可以用于医疗费用的报销。小病我们可以自己解决,但是大病往往是我们难以承担的,比如癌症的治疗费就至少需要30-70万。

然而,医保所能够覆盖的范围是有限的,医保只能提供一个基础的保障。

进口药、特效药、最新型的医疗设备项目,都是医保当中需要自费的部分,还有医保的报销力度有限,无法100%报销。

但是一款好的百万医疗保险,是能够给我们提供更好的保障的,同时,使得我们获得更好的治疗。

不过,可能有的小伙伴会疑惑,有了百万医疗保险为什么还要买重疾保险,这个答案搞不懂的可以看这里:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

(3)意外保险:

意外保险保障的意外伤害导致的伤残以及身故,随着竞争的激烈,市面上的一些意外保险也形成了意外医疗+伤残+身故的形态,这也是我比较推荐大家购买的。

相比传统的意外保险,这样的意外保险获得赔付的概率显然大大提升了。现在随便骨折脱臼,去医院都要好几千,用意外保险轻轻松松就报销了。

顺便推荐几款便宜的意外保险,买了不亏:

2020年,最值得买的意外险都在这里了baoxian.2239.com

(4)寿险:

寿险就是保障身故和全残的。

寿险的主要作用在于身故了,还能给家里留下一笔身故保险金,也能够保障家人后续的生活。生理意义的死亡并不意味着家庭责任的结束,比如留下孤苦伶仃的父母、一笔股债务,所以这样的糟糕局面,一定要避免。

我又给大家搬来了几款不错的寿险:

3、买保险的年龄

一般来说,年龄越大,保险保费也会相对越高。

同时,不同年龄阶段对保险的需求也是不一样的,比如年轻人,承担较重的家庭压力,在意外、疾病、身故方面的保险都需要配置完善。而小孩老人不需要承担家庭的责任,因此也不需要购买寿险。

大家根据年龄可以对号入座买保险:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

4、买保险先后顺序

(1)先大后小

购买保险的时候,需要先配齐大人的保障,再考虑小孩老人保险。因为大人是家里的经济支柱,如果倒下,那么家庭就会失去经济来源,对家庭的危害最为严重。

(2)先保障后理财

疾病、意外、身故所对应的都是当前的利益,而且是最基础的保障。而理财则是未来的利益,并不能凌驾于人身保障之上。因此,保险的配置要拎清楚孰轻孰重。

1、家庭经济支柱保险配置建议:

建议购买重疾保险+百万医疗保险+意外保险+寿险。

购买建议:

(1)重疾保险:

保额要充分考虑到自己的收人水平和负债情况,避免有较大的保障窟窿。同时重疾保险保障需要全面,涵盖重症、轻中症、身故和疾病终末期等保障。

(2)百万医疗保险:

社保内外均可以保报销,最大程度减轻医疗负担。同时,支持多种治疗方式,如:一般医疗、住院医疗等常规治疗方式。

(3)意外保险:

一年期的意外保险性价比高,同时考虑买带意外医疗的,若是能够保障猝死更佳。这几年,不少加班猝死的案例发生。不过值得注意的是,只有少数意外保险保障猝死,因为目前认为猝死是疾病导致的。

(3)寿险:由于退休年龄的延迟,有些人可能会工作到比较大的年纪,还是建议买能够保到70岁的寿险产品,这种寿险也不难买。

这份年轻人保险投保方案收好了:

年轻人如何买保险?这样配置,保费省一半!baoxian.2239.com

2、婴幼儿保险配置建议:

建议购买重疾保险+小额医疗保险+百万医疗保险+意外保险。

(1)重疾保险:

孩子买重疾保险保费便宜,杠杆高,十分划算。不过,购买的时候建议买覆盖儿童高发重疾的保险。

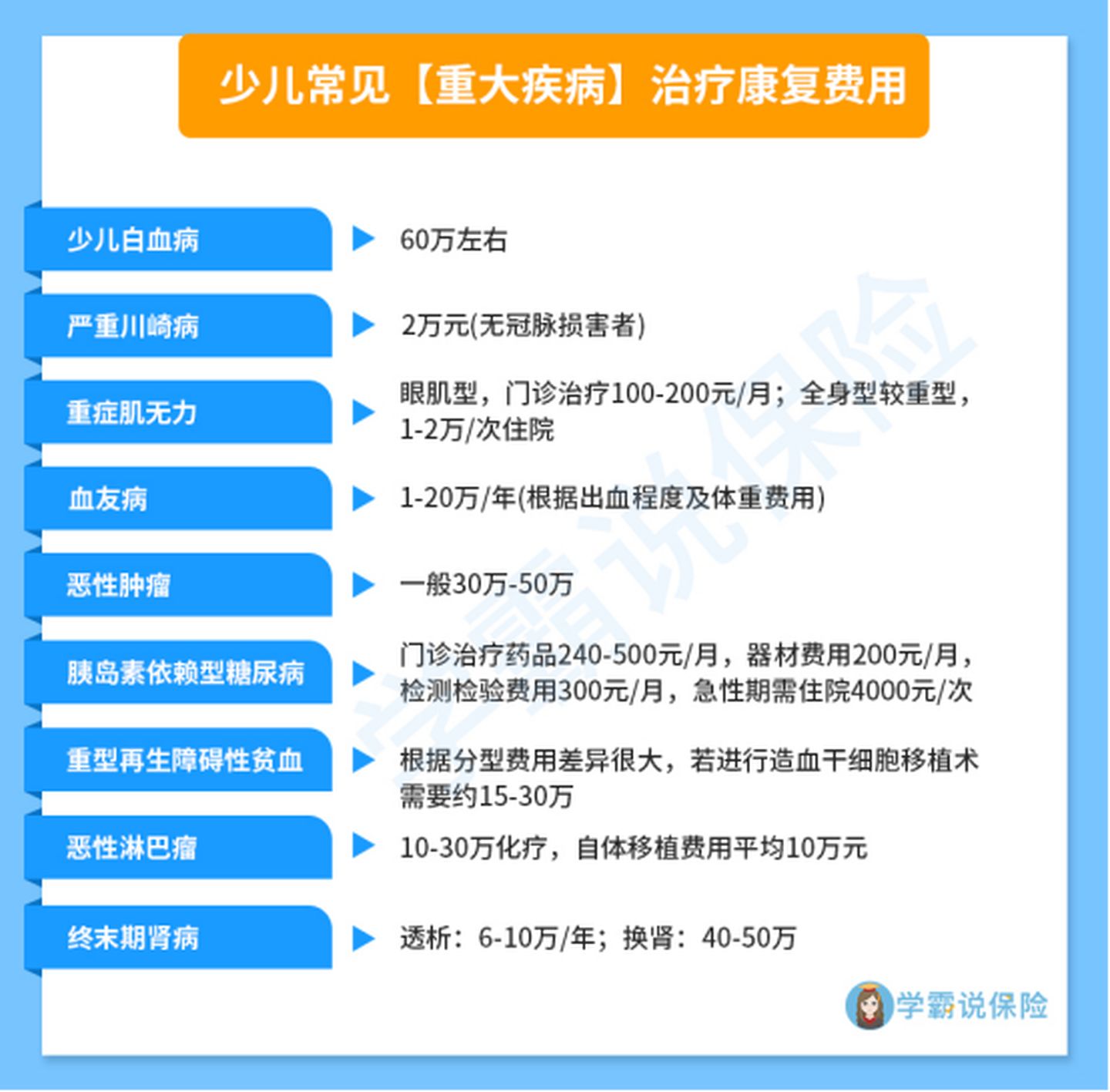

由上图可以看到,少儿白血病的治疗就需要60万左右了,而且在进行骨髓移植之后,还要终身服用抗排异的药物。医疗保险也不能报销,这一方面的保障还是需要重疾保险,要考虑周到。

(2)小额医疗保险

小孩生病,大多数是感冒发烧这种小病,这时候也可以买小额医疗保险来报销。

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

(4)百万医疗保险

和成年人一样,孩子的百万医疗险也有注意是否在社保内外都能报销,同时保障到位。

(5)意外保险

意外在人生当中的任何时刻都存在。有数据表明,意外是儿童死亡的第一原因。当然,小孩平时磕磕碰碰在所难免,所以买个带意外医疗的意外保险也是相当实用的。

附上小孩保险方案一份:

不到1000元,搞定小孩的保险!baoxian.2239.com

3、老人保险配置建议

这里奉上适合老人的保险:

十款超适合老人买的保险大盘点!baoxian.2239.com

老年人由于很容易受到大大小小的疾病的侵扰,这个时候,买重疾保险的保费往往很高,杠杆很低,所以不建议老年人买重疾保险,身体健康的情况下,建议选择百万医疗保险+意外保险的配置,当身体太差不能投保百万医疗保险时,也可以购买防癌险保障癌症。