由于保险条款和专业术语多,好多朋友在买保险的时候都很迷茫。有时看的眼花缭乱也还没弄明白,尤其是在考虑要买哪款产品的时候,更是头疼。

怎么才能找到一款好的重疾险?不如先看看学姐之前整理出来的重疾险对比:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

今天就让学姐来看看网友问的这两款重疾产品,也借此跟大家说说怎么去挑重疾险。

本文重点

惠健康vs健康福

买重疾需要注意的事项

优秀重疾险产品推荐

一、惠健康vs健康福

区别:

1)从投保期限上来看,惠健康是一款终身重疾险,人保的健康福则是一款定期重疾险,可保20/30年或保至70岁。

2)中国人保的健康福等待期要比惠健康短一些,只有90天,但惠健康要180天。

3)由于保障期限的限制,保终身的惠健康比定期的人保健康福保费价格要贵出很多。

4)惠健康含有重疾手术移植或造血干细胞技术可额外赔付100%保额的保障,健康福则可选未发生理赔,期满返还责任,以及意外伤残可赔付保额的保障。

除了以上不同,这两款产品整体看下来,在保障上的内容大体相似,重疾赔付基本保额,轻症赔付30%的比例,赔付方面都比较中规中矩。

二者的缺点也很明显,都不包含中症保障,不够全面;保障期限也有很大的限制,如果一定非要在这两款产品种挑一个,可以根据自己的需求,从选定期还是终身,或者从价格方面考虑,心里大致判断哪个产品更适合自己。

但如果你问学姐推荐哪个,学姐的回答是都不建议!

原因是现在市面上优秀的重疾险基本都涵盖了轻中重症保障,同样的价格能买到更优质的产品,它不香吗?

其次,这两款产品在保额的赔付上做的一般,市面上还有更多的产品赔付条款要优越得多,比如我们后面要讲的康惠保2.0。

最后二者在保障期限上的选择比较狭窄,只有定期或者终身,不够灵活。

二、买重疾需要注意的事项

1. 投保条件

1)等待期

等待期简单来说就是你与保险签订合同后需要等待一段时间才能生效。重疾险的等待期一般在90到180天之间。等短期越短,保单生效的时间越快,对消费者就越有益。

2)保障期限

一款好的重疾险保障期限应该灵活一些,最好能包含定期和终身的选择,消费者能根据自己的需求和预算去选择的余地才会大一些。

2. 保障内容

1)轻中重症保障

我们要不要买一款重疾险很大程度上取决于产品保障内容够不够好,好的重疾险应该覆盖轻中症和重疾保障。轻中症是重疾的前兆,如果能在轻和中症时确诊,早点拿到理赔治疗,就能减少引发大病的机会。

想了解重疾都保哪些病,看这篇就知道了:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

此外,轻症赔付的比例也应当在30%以上。举个例子,假设买了30万保额,而我们常见的冠状动脉介入手术(非开胸手术),治疗费用少说也得十万,还没有算上疗养费用,30%以下的赔付根本不够用。

2)高发病症多次赔付

拿常见的癌症来说,不仅高发,还容易反复发作,像女性高发的乳腺癌,复发率高达60%。针对这种情况,很多优秀的重疾险产品会在条款里增加癌症二次赔,能够让患者在接受第二次治疗时多获得一笔钱,给后续治疗提供更多的经济支撑。大家在选购也可以多注意这一点~

3)健康告知

产品的健康告知越宽松,对身体有些小毛病的人群就越友好,承保机会就越大。尤其重疾险的健康告知一般都比较严格,所以身体情况差的朋友在投保时一定要注意以下这些问题:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

三、优秀重疾险产品推荐

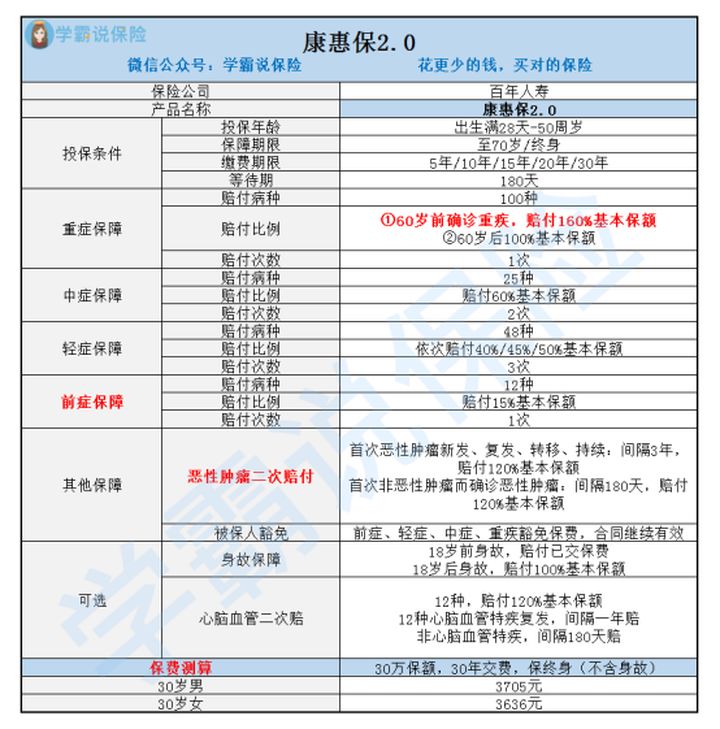

说了这么多,让我们来看一看具体的优秀重疾险长什么样样子吧,这也是学姐心里非常认可的一款产品:康惠保2.0

亮点一:前症保障

康惠保2.0拥有市面上少见的前症保障。前症是重疾的早期病症,是比轻症还要早的症状。而且这12种前症覆盖了男女性发病率较高的癌症病变前的阶段。

我们都知道,从小病恶化成大病往往还需要一段时间,越早发现我们就能早点拿到理赔接受治疗,不让小病演变成大病,这也是康惠保2.0非常人性化的设计所在。

亮点二:癌症、心血脑管二次赔

癌症和心血脑管疾病都是平常我们常见的高发重疾,而且这类大病容易复发,赔付两次就能多份经济上的补贴,让我们在面对疾病复发需要大量康养费用时,手头经济可以宽裕一些。

亮点三:赔付给力

重疾在60岁之前确诊,能够获得额外60%的理赔。假设买了50万保额,确诊后就能获得80万的赔付,等于多送了你一笔钱。

此外,要是在前症就确诊了,能获得15%的理赔,消费者可以早点拿着钱接受治疗,由于含有前轻中症和重疾保费豁免责任,后面的保费也可以不用交了,合同继续有效,对消费者很友好。

具体的测评可以看看这篇:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

总的来说,康惠保2.0是一款性价比很高的产品,值得购买。如果你还想再多了解一些重疾险产品,也可以看看学姐整理过的这份榜单:

十大值得买的热门重疾险大盘点!baoxian.2239.com