就在前一段时期,规划了许久的重疾险新规终于落地,这也意味着将有一批根据新定义的重疾险来袭,同时也是旧的重疾险产品退出舞台的时候。这其中就包括了曾经凭借保障全面而踏入各投保人视线的:健康保2.0重疾险。

那究竟健康保2.0重疾险在热门的重疾险产品中能排到第几名呢?文章开始前我们看看这份对比分析:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

健康保2.0重疾险的保障怎么样

跟热门产品相比,健康保2.0重疾险值得买吗

我们先看看健康保2.0的保障内容:

1.健康保2.0重疾险轻症赔付保额递增

健康保2.0重疾险轻症赔付比例递增,分别为30%、40%、50%,要知道目前主流重疾险轻症赔付大多在30%左右。这样开看,健康保2.0重疾险的轻症赔付比例还是十分给力的。

2.健康保2.0重疾险癌症二次赔付

健康保2.0重疾险癌症二次赔付分两种情况:首次癌症,再患癌,赔付100%保额,间隔期3年;首次非癌,再患癌,赔付100%保额,间隔期180天。

随着现代医学技术的发展,癌症不再等于绝症,但治疗费用十分高昂,且容易复发和转移。而健康保2.0重疾险对癌症给予了高保额的保障,且间隔期短,这样的设计还是比较人性化的。

3.健康保2.0重疾险覆盖高龄疾病

健康保2.0重疾险将高龄疾病比如“帕金森”和“阿尔兹海默症”等列入了中症保障,可以赔付50%保额,这样的保障对于老年人群体来说是比较友好。不得不说,健康保2.0重疾险颇具诚意。

4.健康保2.0重疾险投保较宽松

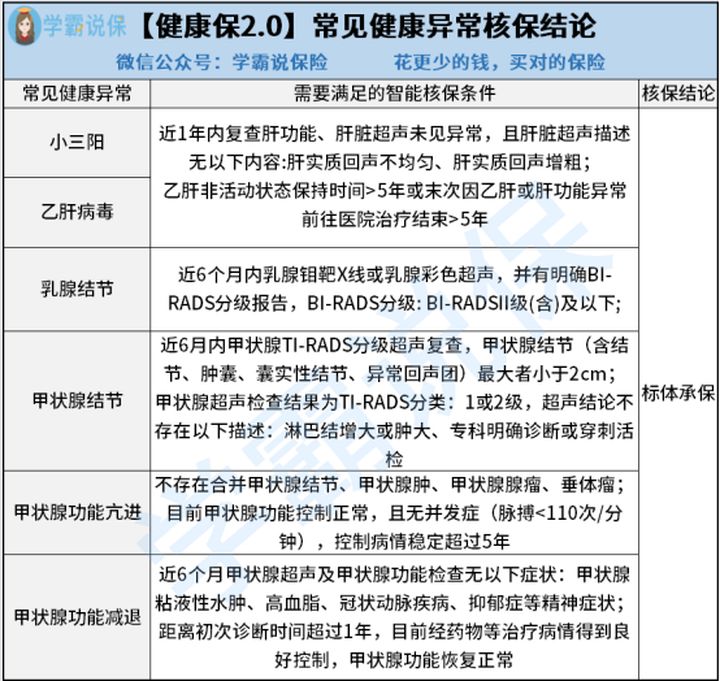

从健康保2.0重疾险的保险条款中可以看到,这款产品的投保条件比较宽松,即便是曾经罹患了一些疾病,只要通过智能核保都可以以标准体参保,对于这一类人群来说,健康保2.0重疾险实属良心。

综合上述的几点,健康保2.0重疾险的保障还是挺不错的,但是一款再优秀的产品都会有不足的地方,如果你也想在停售之前买入健康保2.0重疾险,这篇分析最好先看看:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

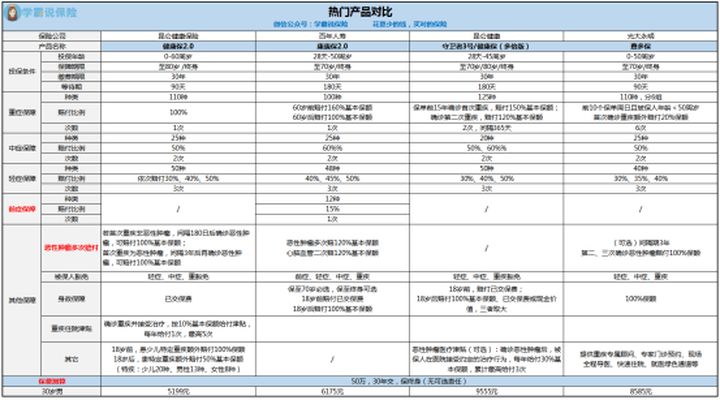

一款产品自己跟自己比永远都不知道它的保障是不是做得足够好,因此我们找来了同样是热门产品的康惠保2.0、守卫者3号以及嘉多保进行横向对比分析:

1.看重前症保障选康惠保2..0

康惠保2.0最大的优势就是前症保障,这个是健康福、达尔文3号无法比的。

前症保障最大的好处就是降低疾病赔付的门槛,在发展成重疾甚至是轻症之前就可以进行相应的理赔,也能让被保人有资金及时去就诊不耽误疾病的救治。

如果对前症保障还想有深入了解的,不妨看看下面这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2.看中高赔付比例选康惠保2.0

从上面的产品保障内容分析的时候我们已经提到,如果投保健康保2.0重疾险的时候,附加了重疾住院津贴,赔付的比例是会有增加,但是增加的幅度不及康惠保2.0重疾险。

可以看到,如果是在60岁前确诊重疾,康惠保2.0重疾险赔付的比例高达160%,比健康保2.0重疾险高出许多。

当然,除了康惠保2.0重疾险,类似达尔文3号重疾险的赔付比例也是极高,最高去到180%,如果你想了解达尔文3号重疾险,这篇文章不妨看看:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

3.看中重疾多次赔选守卫者3号

守卫者3号不设分组对重疾赔付2次,现在医学发展迅速,很多重症疾病已经跟普通慢性病一样,会长期依附在人体,也就增加了这些疾病复发的几率,因此一款重疾险能够对重症疾病有多次赔付的保障的话,在未来也是必不可少的。

如果你青睐守卫者3号,这款产品的不足你也要了解一下:

人人称赞的【守卫者3号】,还有这些不足...baoxian.2239.com

4.看中特定疾病保障选健康保2.0

这几款产品中,只有健康保2.0是保障了不同人群、不同年龄段的特定疾病,而这些特定疾病在所属人群、年龄段内都是高发疾病,因此健康保2.0重疾险能够提供额外的保障,并且赔付的比例也有所增加的话,是非常厚道的一个保障。

随着新规的落地,新的重疾险产品的推出势必会造成重疾险产品的重新洗牌,在这种情况下我们应该怎么选择重疾险将会是我们需要重新思考的,文章最后不妨看看这篇指南:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!