平日孩子生病发烧、磕磕碰碰都心疼得不行,更不容说重大疾病了,简直就是在父母的心上扎刀啊,所以也越来越多家长意识要到给孩子买保险了。而保险那么多,为什么要给孩子买重疾险呢?今天学姐就来给各位爸爸妈妈讲一讲。再听学姐唠嗑之前,趁新鲜,不妨先看看最近出炉的热门少儿重疾险对比表:

全国热门的136款小孩重疾险对比表baoxian.2239.com

全国热门的136款小孩重疾险对比表baoxian.2239.com

>>有必要买少儿重疾险吗,钱会不会白花了?

>>少儿重疾险产品大PK,谁才是陪伴孩子健康成长的最佳伙伴?

>>99%的家长都不知道的少儿重疾险购买事项

一、有必要买少儿重疾险吗,钱会不会白花了?不要以为孩子年纪小,不会得大病,就把这笔钱省下。学姐奉劝各位爸爸妈妈一句,这钱可不能省!可以看看这篇文章的具体分析思路,下面,学姐将以这个思路为各位一一解答:

到底要不要买少儿重疾险?如果不出险,钱不就白花了?baoxian.2239.com

1、小孩患病率高

现在全世界大概有50万儿童患有各种癌症,癌症已经成为了儿童死亡的头号杀手。其中最常见的是白血病,占了近40%。还有川崎病、手足口病、幼年型类风湿关节炎、神经母细胞瘤等都是少儿高发特疾,专对儿童下手,超级狠心。

2、小孩治疗费用贵

小孩子本身免疫力就差,再加上器官发育尚未成熟,骨骼都没长全呢,更何况还要面临医疗器械的折磨,真的超级心疼。如果恰好遇上了大病,可见这治疗手段以及用药都是非常特殊的,不仅要手术,还要化疗、放疗等,开销将会特别大,不是一般家庭能承担的。

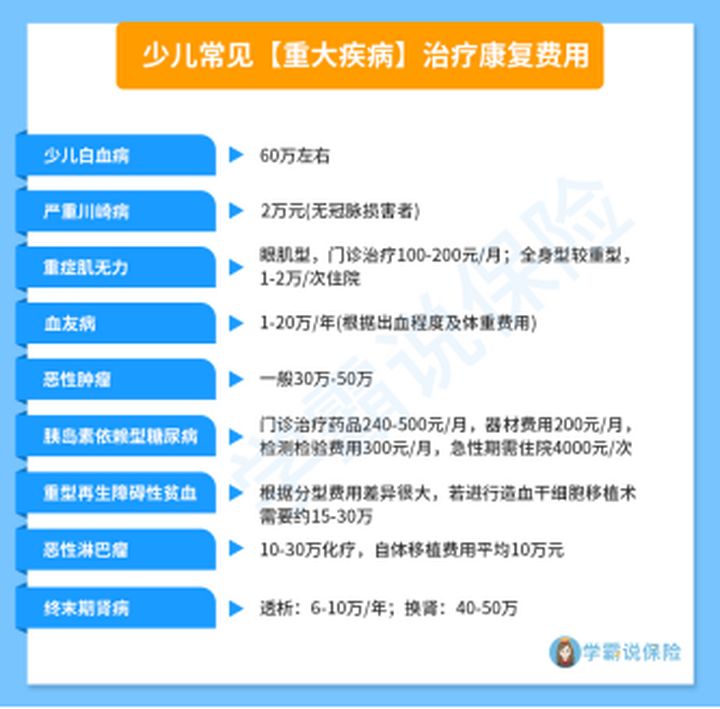

可以看看下图,这少儿常见重疾治疗康复费用是有多吓人:

本来一个家庭养育孩子的日常开支就已经很大了,若是再加上这么一笔重疾治疗费,真的是吃不消的。

3、风险无法预测

小孩子自身免疫力就比较弱,抵抗力不强,无论是遗传疾病亦或是后天恶劣环境影响,都十分威胁着孩子的健康成长。而现在环境污染愈发严重,食品安全问题也日益突出,我们永远不止明天和意外哪个会先到了,大人也无法预测自己的风险概率,更何况是天真单纯的小孩子呢?

4、社保保障有限

既然我们已经知道了风险的存在,就要未雨绸缪,尽可能做好保障来转嫁风险。可是光依靠社保是不够的,学姐前面已经说了孩子的重疾治疗费用是非常高的,社保只是基础保障,报销有上限,而且很多昂贵的进口药、特效药等无法报销,限制重重,而社保报不了,又没有商业保险保障,就只能自己承担这笔昂贵的治疗费,若是拿不出那么多钱,就耽误了孩子及时治疗,到时就后悔莫及了。

而在众多少儿商业保险中,为何要首选购买选择少儿重疾险呢?

少儿商业保险有很多分类,像少儿重疾险、少儿医疗险、少儿意外险都是孩子健康成长的护航使者,不过它们各司其职,保障的范围是不同的。罹患一场重疾,不仅需要花费医疗费用,还有疗养恢复也很烧钱。而且,父母为了照顾孩子还可能会请假或者辞工等,影响了家庭的经济收入。此外,孩子还有可能因为重疾住院而耽误的与同龄人共同学习等,后续请私教或者作别的计划,都是需要钱!钱!钱!

而少儿重疾险是给付型的,理赔费用可以自由支配,也就是有了少儿重疾险的赔付,在保证治疗后,还可以拿去填补其他方面的损失,可以减轻家庭的经济压力。

如果还在担心少儿重疾险与其他保险的理赔有冲突的爸爸妈妈,可以看这篇稿子的说明:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

所以,为了保障孩子的健康成长,还是要给孩子买上一份重疾险,这是很有必要的。

而少儿组重疾险产品很多,或许很多爸爸妈妈已经挑花了眼,不知如何选择,学姐这边整理了3款热门的少儿重疾险供参考,各位可以看看。

二、少儿重疾险产品大PK,谁才是陪伴孩子健康成长的最佳伙伴?

话不多说,学姐直接告诉各位爸爸妈妈要怎么给孩子选择一款最佳成长伙伴。

>>注重保障灵活的选择【妈咪保贝】

妈咪保贝一直被称为“宝宝良心重疾险”,保障期限方面非常灵活,除了常见的30年或终身保障期限,还有20年/25年/至70岁/80岁等选项可以选择,能够满足不同人群的需求。涵盖轻、中、重疾保障,还有18种少儿特疾以及5种少儿罕见疾病,其中少儿罕见疾病还可以额外赔付200%保额。也就是说,投保30万保额可以直接拿到90万赔付金额,额外获得60万理赔,实属敬佩。

不过,妈咪保贝也并不是那么完美,它还有些不足的地方,我们也得留意:

人人称赞的「妈咪保贝」,还有这些不足...baoxian.2239.com

>>追求重疾多次赔付的选择【开心小保贝】

开心小保贝这款少儿重疾险有三次重症赔付,它的赔付力度也不错,首次赔付若是在保单前十年,可以获得150%保额,也就是投保30万可以额外获得15万,一共可理赔45万。中症可以依次递增50%、60%保额赔付,轻症也有依次递增30%、40%、50%保额赔付,在少儿重疾险市场中是比较高的赔付比例了,实属优秀。它的保额充足,保障范围也广,如果想要多次赔付保障的家长,可以考虑下开心小保贝这款少儿重疾险。但是,也要看清楚它埋的坑,看看自己是否能接受:

「开心小保贝」刷新地板价?先看这四个坑你能不能接受!baoxian.2239.com

>>看重恶性肿瘤保障的选择【大黄蜂3号plus】

大黄蜂3号plus这款少儿重疾险,有20种少儿特疾保险,其中涵盖了高发的白血病、严重川崎病、严重手足口病等少儿特疾,专项保障孩子健康成长。而且,少儿特疾的赔付可以有120%的额外赔付,就是投保30万可以有66万赔付,真的可以说是保障炸裂了!

而且,它还可选恶性肿瘤二次赔。像恶性肿瘤的复发率和转移率都很高,有二次赔付可以说是非常实用了。如果是想要为孩子增加恶性肿瘤保障的爸爸妈妈,可以看下这款少儿重疾险。

不过,学姐还发现了它还有些不足,建议爸爸妈妈看综合考虑下,再决定是否适合自家孩子哟,可以看看学姐整理的这些不足合集:

大黄蜂3号Plus,保障炸裂,但有2个缺点!baoxian.2239.com

学姐整理这三个少儿重疾险产品也已经讲完了,但是重疾险往往隐藏了很多猫腻,我们还需要讲讲如何购买,这些注意事项可一定不能忽视。

三、>>99%的家长都不知道的少儿重疾险购买事项>>保额要做足:

孩子患病,不仅需要高额医疗费,父母损失也是不可忽视的,而且还远不止这些开支,孩子的上学问题、疗养问题都待解决,所以保额一定要足够。

>>保障疾病要涵盖少儿高发重疾:

本来就是为了保障孩子健康成长而购买的重疾险,没有少儿高发重疾那真的不像话了,这个一定要注意。

>>不要买返还型:

返还型保险华而不实,不仅保费贵,且保障也不一定充足。多年后,这笔钱的现值也不知道还有多少,还不如用这笔钱去做高保额,把保障做足。

所以各位爸爸妈妈,一定留意这些注意事项,别给孩子买错了,否则保障没到位,就得不偿失了。