很高兴今天有机会来给大家科普这个保险知识~

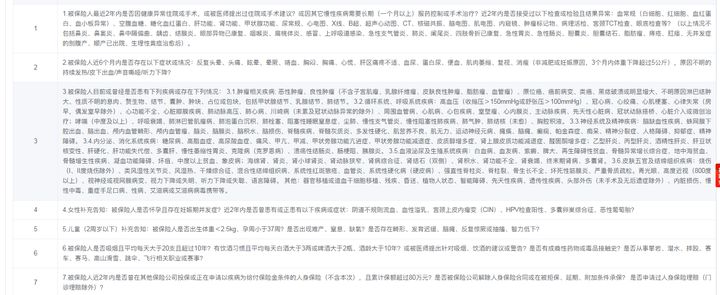

大家在买保险之前会有一个健康告知步骤,尤其是健康保险,这些产品的健康告知都会有相关规定,如不符合都会被拒保哦,比如下图某重疾险产品的健康告知规定:

那么,健康告知怎么看?有什么技巧吗?学姐这里先推荐这一篇干货教你顺利通过:

投保时,健康告知有什么小技巧?baoxian.2239.com

投保时,健康告知有什么小技巧?baoxian.2239.com

今天,学姐也趁这个机会给大家讲讲有哪些疾病会被直接拒保?那带病怎么投保才合适?大家往下看看就知道答案啦~

本文重点:

带病买重疾险,会被拒保吗?

买保险时,有哪些疾病容易被歧视?

一、带病买重疾险,会被拒保吗?

身体出现了问题,去买重疾险难免有阻碍,但不一定会被拒保。

在投保时,保险公司设置了健康告知,大家只要如实回答即可,如果过不了,也不用太担心,通常还可以通过智能核保或人工核保。

那么,这个就有一个问题,保险公司的健康告知是不是坑?这里有一文帮你解惑:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

回归核保问题,其实就是保险公司对你的一项或多项病史进一步审核,审核结果一般有以下5点:

1、标准体承保

这是大家心中最理想的结果,该病史的风险不大,各家保险公司允许其正常投保,如若未来不幸出险,也可以正常理赔。

2、加费承保

到这一步,保险公司还可以承担风险,但需要投保人增加保费才能承保,如果加钱后投保人能够承受,就皆大欢喜咯。

3、除外责任

不给承保某项特定疾病,但不影响其他责任的承保。

比如,小花投保时被告知有乳腺结节,核保结论为“乳腺相关疾病除外”,那么将来得乳腺癌是不赔的,得甲状腺癌则会赔。

4、延期

目前没法判断风险多大,需要“留校察看”一段时间再决定。比如刚出院或刚做完手术就买保险,会被保险公司要求恢复一段时间再作评估。

5、拒保

根据告知的情况,判断死亡率和得病率超出了保险公司能承受的范围,决定拒绝承保,这时候只能自行选择其他险种了。

由此可见,带病买保险确实有点难,但是也是有对应的措施进行补救,大家可点击这篇了解:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

二、买保险时,有哪些疾病容易被歧视?

身体健康的朋友在买保险时就非常轻松啦,轻松通过健康告知,一手交钱一手交货;而对于身体有异常或小毛病的朋友,就难受了,买保险时常常遇到被保险公司的 “差别待遇”。

举个例子就明白了:某先生体检患有乙肝大三阳,幸好肝功能是正常的,医生建议定期复查。

而保险公司对乙肝大三阳这类疾病投保则需要加费,也就是说同样的重疾险产品,别家的保费是每年7000元,而该某先生先生需要交9000元……

加费承保是什么意思呢?其实就是保费变贵了,但是保障内容没什么区别,这不就是妥妥的歧视吗?

如果遇到这类情况的朋友,也别着急,学姐这里有一份投保攻略教你避开这些坑:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

当然除了乙肝大三阳,像卵圆孔未闭被延期、乳腺结节被除外、三高等这些疾病,在买保险时也会面临被歧视的风险,那是不是意味着有这些疾病的朋友们就没办法买保险?

答案是可以买保险的!

学姐这边也提供一份产品对比表供带病人群购买,快来收藏吧:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!