过完“双节”,2020年也渐渐步入年底了,年金保险的狂欢节也开始揭幕。这不,弘康人寿新上线的金禧世家年金险已经抓住了小伙伴的眼球,号称“一张保单,两人领取,三代受益”。

如此大阵仗,搞得还在观望年金险的小伙伴蠢蠢欲动。别急,剁手之前先听学姐讲一讲这款年金险有没有暗坑?真的值得买吗?开篇之前,给大家献上我精心整理的干货文,仅此一家哦:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

一、 金禧世家值得买吗?

二、 金禧世家适合哪些人购买?

一、金禧世家值得买吗?

年金险是以被保人生存为条件,按约定时间给付保险金的一种人身保险。实际上年金险是一种带有保障性的理财产品,可以防止未来没有钱花。很多人也是看中了这一点,那问题来了,年金险是活着就能赚钱吗?

我们先来分析一下金禧世家就知道了。

1. 金禧世家的保障内容如何?

学姐先给大家看看金禧世家的基本保障内容,如下图所示:

可以看到,金禧世家是一款保障终身,活到老领到老的年金险。

下面我们来分析一下金禧世家的特点:

有两个版本,单人版和连生版,连生版又分为子女版和夫妻版。相对于市面上其他年金险产品来说,连生版是金禧世家最大的特色。

单人版,没啥好说的,就是和普通的年金险一样,一人买一份,一人领钱。

连生版,买一份保单,可以两人领钱。下面我们来重点说说:

Ø 子女版

比如,老张买了一份金禧世家子女版年金险,自己是第一被保人,儿子小张是第二被保人。到了合同约定的领取时间后,老张每年都能领取到固定的一笔钱。如果老张不幸身故了,那小张可以继续接力领取,一直到小张去世,还能得到一笔身故保险金,可以指定小小张作为受益人领取。

Ø 夫妻版

隔壁老王给妻子买了金禧世家夫妻版,到了约定时间老王先领钱,老王去世后妻子还能接着领,妻子离世后孩子还能领身故保险金。

对家庭经济主力来说,可以防止自己突然有个三长两短,没有收入,给家庭和另一半带来经济负担,也能给孩子未来留下一笔钱。

除此之外,这两个版本均能附加万能账户,保底利率为3%,可用于存入领取的年金进行二次增值。

2. 金禧世家收益高吗?

买年金险,最关心的就是收益问题。那金禧世家的收益如何呢?我们分别来看看:

1)单人版:

30岁开始交,年交10万,交5年,一共交50万。60岁开始,金禧世家每年可以领49003元保额;到80岁,累计领取102万多,比本金多出一半;若是比较长寿,活到100岁,累计领取200万,这时候的收益稳定在3.42%,相较于保监会规定的下调预定利率3.5%,金禧世家收益还算不错。

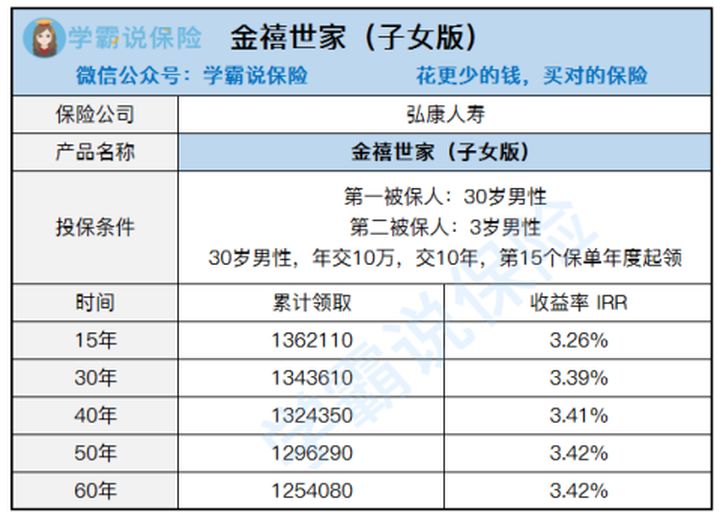

2)子女版:

30岁的父亲投保了金禧世家,自己作为第一投保人、3岁的儿子作为第二投保人,年交10万,交10年,共交100万。

保单的第15年,第一被保人累计领取1362110元,直到身故。而这时候儿子已经18岁,该是上大学的年纪,领取的这笔钱便可以作为孩子的大学教育金。

这样同时实现了自己未来的养老、子女的教育甚至养老以及传承家庭财富,一份保单,三种作用,都安排得明明白白。相比个人版,子女版领取的时间更长,妥妥的保三代。

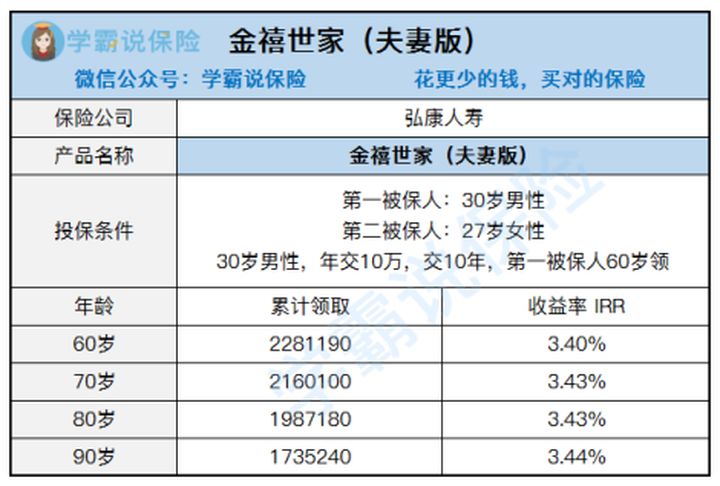

3)夫妻版:

30岁开始投保,自己作为第一被保人,妻子作为第二被保人,年交10万,交10年,共100万。60岁时可以领到大概228万,比本金多了100多万。如果不幸80岁去世,妻子还能接力领取,领至终身。

综合来看,金禧世家的收益还是比较高的,连生版比个人版保障范围更广,收益也更高。

如果想多对比几款热门的产品,可以从我测评过的这几款进行参考:

二、金禧世家适合哪些人购买?

1.先保障后理财,如果还没有给家人配置基本的保险,建议先配置保障型产品。如果都配置完了,手里还有比较多的钱,再考虑年金险这种理财型的产品。

如果还有不知道一家人怎么配置保障型产品的,建议你好好看看这篇:

2.对于当前收入很高,但未来收入不明确的人群来说,年金险不失为一种不错的理财选择,防止日后出现“财务危机”。

3. 准备给子女做长远打算的家长或者自身有养老规划的年轻人,趁着现在年轻,还有一定的经济能力进行财富积累,为自己未来养老和子女的教育等进行储备。