退保是老生常谈的保险问题了。不少小伙伴买保险可能是因为亲戚朋友或保险代理人推荐,又或者是受到各个平台的诱导,然后头脑一热就冲动投保了,但是由此引发的退保可也是不少!所以应该怎么退保?退保险能退回多少钱?怎样才能降低退保损失?就成了大家最想知道的事情。

那今天学姐就来和大家说一说退保险能退回多少钱?有什么小技巧?搬起小板凳来听课啦!

对怎么退保感兴趣的小伙伴可以先看看学姐的这篇文章:

「保险退保」怎么退,退保险能退回多少钱,如何降低退保损失?baoxian.2239.com

「保险退保」怎么退,退保险能退回多少钱,如何降低退保损失?baoxian.2239.com

退保险能退回多少钱?会有什么损失?

退保险有什么小技巧?

1.经济损失

想知道退保能退回多少钱,就得知道可能会被扣掉多少钱。

根据《保险法》关于退保的规定:投保人申请退保,已交足二年以上保险费的,退还保险单现金价值。未交足二年保险费的,按照合同约定再扣除手续费后退还保险费。

这也就是说如果是在犹豫期后退保,是会有一定经济损失的,并且还没交满二年的保险费的经济损失会更大。

2.再次投保的损失

除了退保的经济损失外,退保对再投保也会有一定影响。

如果退保后再投保,可能会因身体状况的变化而难以通过一些保险险种的健康告知或者因为年龄较大,超过规定的年龄而被拒保,从而无法得到保险保障。

而且,就算顺利的投保了新的保险产品,又将会重新计算等待期。

拿重疾险来说一般重疾险的等待期是90天或180天。

在等待期内,保险保障是还没有正式生效的,在这期间发生保险事故一般是不能获得保险赔付的,具体需要看各个产品的条款定义。

这样一来,保障就还需要等至少3个月到半年才能获得保险保障,要知道着期间的保障空白可是非常危险的。

所以学姐建议,千万不要只听亲戚朋友或者保险代理人的一面之词就冲动投保,同样,也不要随便就轻易退保,投保和退保都是需要谨慎对待的。

那么关于买保险还有哪些关键的保险知识点需要大家学习?快来看看学姐整理的资料吧~

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

1.犹豫期内退保

尽量在犹豫期内考虑清楚你买的这份保险到底适不适合你,如果不适合,赶紧在犹豫期内退保!

因为犹豫期就是给我们消费者考虑的合理时间,看看在这段时间里有没有后悔买这份保险,后悔的话可以无责退保,就像我们网购时的七天无理由退货。

一般来说犹豫期内退保都是直接退还所有已交保费,最多会扣除10元20元的工本费。

所以,犹豫期是我们买保险的一个重要时间点,小伙伴一定要注意搞清楚。

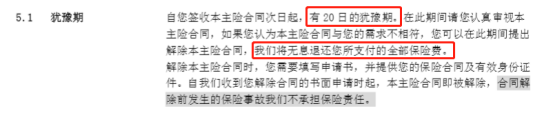

下面我们来看看某产品的犹豫期条款内容:

可以看到这款产品的犹豫期是20天,只要是在犹豫期内退保,可以无息退还所有已支付保险费,所以只要是在这期间退保是完全没有损失的。

但是退保也不是说退一句话就退了,退保的流程可是一点都不能差,不然可能无法退保哦。所以学姐专门为让大家整理了退保的一般流程,建议收藏哦~

2.犹豫期后退保

犹豫期后退保就不像犹豫期内退保那么简单了,但是如果是产品保障不足、性价比不高,那么学姐建议最好也是及时止损!

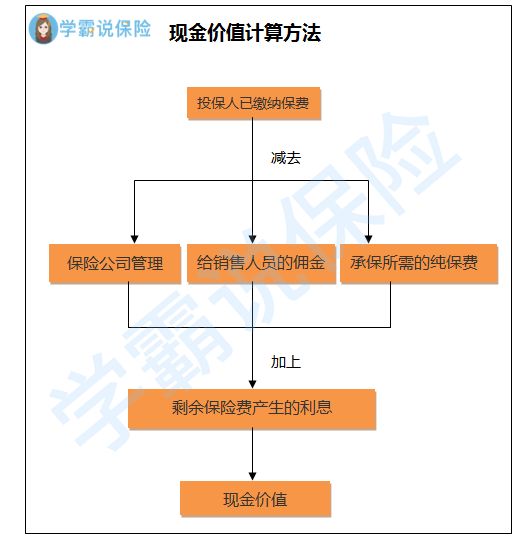

一般来说,在犹豫期后向保险公司提出退保的话,只能退回现金价值,也就是已交保费扣除保险公司在你这一份保险上的运营成本,包括管理费用、佣金等,最后剩下的就是保单的现金价值。

想知道保单现金价值是怎么计算的?小伙伴可以看看下面这张图:

所以如果是在犹豫期后想要退保,可能会损失比较大。

3.减额交清

简单解释一下减额交清:减额交清就是当投保人不准备继续交保费,申请将保额降低,把保单现金价值充当以后的保费,保单依然有效。

举个例子:比如老李买了50万保额的重疾险某产品,交了8年后和保险公司说后面不想缴费了,可以申请将保额降低到10万。这时一次性交完这份保险还需要3万元,而此时保单的现金价值正好是3万元,那就可以用现金价值缴纳余下保费,保险合同依旧有效。

因为保费已经交了好几年了,觉得直接退保损失较大,减额交清不乏为一个更好的选择!这样就可以不用继续缴费,而且保障继续有效。

但是并不是所有产品都有减额交清,具体还得看各产品的具体条款内容。

总结,买保险并不是一件容易的事情,冲动购买使不得!退保险能退回多少钱与时间是有一定关系的。

如果买的保险还在犹豫期内,那么就可以无损失退保,但是要注意准备好退保材料,按照退保流程来走;

如果是买的保险过了犹豫期,但是保费未交足二年的,退还的保费就是扣除手续费后的部分;已交足二年以上保险费的,退还的就是保险单现金价值。

但是如果交了好几年保费,觉得退保不划算的话,减额交清也不乏为一个好的做法!

现在的保险市场产品非常的多,让人看起来眼花缭乱的,但是还是希望小伙伴可以在买保险的时候一定要做好对比,这样才能买到最适合自己的保险,下面学姐附上了四大人身保险的对比表,小伙伴自取哦~

重疾险对比表:

全国热门的136款重疾险对比表baoxian.2239.com

医疗险对比表:

超全!国内热门百万医疗险对比表baoxian.2239.com

寿险对比表:

意外险对比表: