近来,重疾新规发布在即,受其影响,很多保险公司陆续停售或调整部分性价比高的产品,例如信泰下架了超级玛丽系列和达尔文3号的定期保障版、光大永明的王牌多次赔付重疾险嘉多保退出了重疾险舞台......

那这些优秀的定期重疾险下架了,还有什么高性价比的重疾险值得买?为了让大家了解目前的重疾险市场,学姐呕心泣血熬了几天的夜终于整理出了这份热门重疾险合集,感兴趣的朋友自取:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一、如何挑选性价比高的重疾险?

二、高性价比的重疾险产品推荐

一、如何挑选性价比高的重疾险?

想知道有哪些性价比高的重疾险可以选择,首先我们要知道怎样的重疾险才称得上高性价比?衡量一款重疾险产品性价比高不高的标准有哪些?学姐带你们一探究竟:

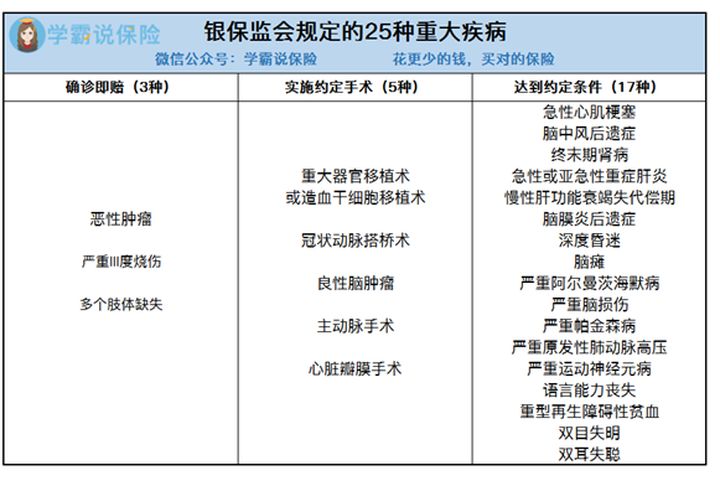

1、疾病种类:重疾、轻中症都有保障

首先,银保监对25种高发重疾进行了定义,一款合格的重疾险产品应当涵盖下图25种重疾:

其次,轻中症保障也很重要,覆盖轻中症的重疾险无疑大大降低了理赔门槛,意味着疾病的严重程度还没到重疾标准就能获得赔付。

如今随着医疗技术水平的提高,重疾在发生前被发现的几率大大增加,如果能在轻中症时期就发现它、治疗它,就不会演变成大病,花更多的钱、受更多的苦,所以说轻中症保障是必不可少的,特别是高发的轻中症都要覆盖到。

2、赔付次数:最好癌症可以多次赔

多次赔付指的是重疾赔完一次后,合同继续,第二、第三次重疾依旧可以得到赔付的情况。

对于高发的疾病例如癌症来说,如果能够多次赔付,那自然是极好的。

如今医疗技术的进步使得首次癌症的治愈率也变高了,但却还是面临二次复发、转移的风险,癌症有五年生存期,在首次治愈后,如果五年内不再复发才可视为痊愈,因此,癌症多次赔还是很重要的。

不过多次赔付也存在着不少猫腻,例如疾病分组、赔付间隔期等,在购买多次赔付重疾险的时候要注意了:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

3、赔付比例:重疾有额外赔更好、轻中症赔付比例越高越好

重疾方面,在责任重的年龄阶段(例如60岁前的人生黄金时期)有赠送额外的保额就更好了,比如在前15年多赔30%,在60岁前多赔50%等设置,这对于家庭经济支柱来说还是很有意义的;

轻中症方面,赔付比例越高越好,轻症赔付比例30%以上、中症赔付比例50%以上最好。

上述标准是主要是针对疾病保障的方面来说的,想要成为一款高性价比的重疾险可不容易,除这些标准之外,健康告知、理赔门槛、附加保障等方面也是考核的标准,这里就不加赘述了,想了解的朋友看这篇文章吧:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

二、高性价比的重疾险产品推荐

学姐按照上述标准,对比测评了市面上热门的重疾险,最终给大家推荐下面这三款优秀的重疾险产品,供大家参考:

直接说结论:

1、追求高保额——超级玛丽3号Max

超级玛丽3号Max和达尔文3号的保障内容差别不大,但在中轻症方面,超级玛丽3号Max的保额更高,60岁前首次轻症和中症可赔付55%和75%保额,赔付比例是目前市场的顶尖,而且它的保费是三款重疾险中最便宜的。

想深入了解超级玛丽3号Max的朋友可以看这里:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

2、重视心脑血管疾病——达尔文3号

无论从心脑血管的发病率、复发率还是特定疾病二次赔来看,达尔文3号在心脑血管疾病方面的保障是很不错的,平时喜欢熬夜、抽烟、喝酒的男性朋友,或家里有高血压、糖尿病、心脏疾病的家族病史,可以重点考虑达尔文3号。

想深入了解达尔文3号的朋友可以看这里:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

3、重视前症——康惠保2.0

如果更看重前症,那就选康惠保2.0,它覆盖了疾病发展的全链条,前症、轻症、中症、重疾均能赔付,在前症阶段就能拿到赔付并豁免保费,前期保障最为充足。

想深入了解康惠保2.0的朋友可以看这里:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

学姐千挑万选选出来的这三款产品都非常优秀,也有不同的侧重点,大家可以根据自己的健康状况、预算、需求来选择。如果没有合心意的,没关系,学姐还整理出了十款超高性价比重疾险,任君挑选!

十大值得买的热门重疾险大盘点!baoxian.2239.com