人生一世,最避免不了的就是死亡与意外,因为意外和死亡来临是毫无征兆的,所以学姐一直认为想要转移这两类风险,寿险和意外险就缺一不可,尤其是意外险,谁也不知道会不会遭遇不测,意外伤害的程度会是怎么样,比如一场车祸,受伤者小则轻伤住院,大则后半生只能在病房度过,甚至因此丧命。

所以学姐希望大家都重视起来,及时为自己的保障做好充分打算,避免遭遇此类事件时无钱医治的情况发生,那么该怎么选择到适合自己的意外险产品呢?学姐这里有一份国内热销的意外险产品榜单,大家可以择优购买:

2020年,最值得买的意外险都在这里了baoxian.2239.com

2020年,最值得买的意外险都在这里了baoxian.2239.com

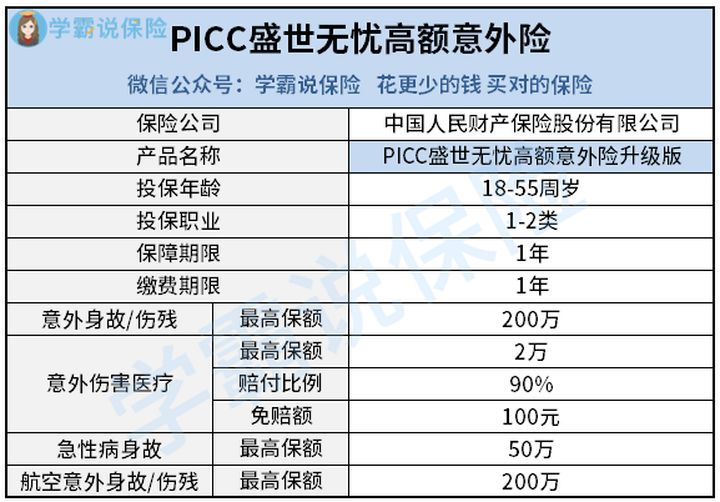

PICC盛世无忧高额意外险产品介绍

购买意外险有什么注意事项?

这款盛世无忧意外险是由中国人保于10月份刚刚推出的,新鲜着呢,这不学姐一听说就赶紧来给大家测评,争做测评第一线嘛,话不多说,让我们直接看看其保障内容怎么样,到底值不值得入手呢?老规矩,先上产品形态图:

从图中可以看出,这款盛世无忧的保障责任还是很简单易懂的,包含有以下几项:

1、意外身故/伤残:

据学姐所知,目前市面上大多数意外险的保额都只有50万元,说实话,当发生严重的意外事故时,这笔钱显得太不够用了。想想你都因为这场事故导致身故了,然而从保险公司手上才能拿回50万元,完全不够保证后续家人的正常开销,除非自身还有一份寿险保单...若是因此导致伤残严重,无法再作为普通劳动力进行正常工作,这对家庭的打击也是巨大的。

中国人保为了顺应大众需求,就设计了这样一款高额意外险新产品——PICC盛世无忧高保额意外险,居然能赔200万!学姐不禁惊呼,好家伙,只有拥有这样一份高额意外险才能合理避免掉意外风险啊,还真是高枕无忧就靠它!

2、意外医疗:

市面上很多意外险产品,都只包含意外身故、伤残保障,常常会忽略掉意外医疗。其实大多时候,受到意外伤害后,严重程度并不会像想象中那样致死或者致残,更多的是小伤,住院治疗即可恢复的程度,但似乎多数意外险并没有考虑到这一点,也就让很多人在购买意外险时无从选择。

中国人保充分考虑到了这一点,不仅加上了意外医疗保障,还直接把额度调至2万,实用性非常高。

举个例子,比如小张同学因意外从楼梯上摔下,导致左手骨折,去医院检查发现骨折程度并不是很严重,可以不采取手术治疗,只需采取石膏外固定治疗,同时配合红外线照射疗法,防止软组织粘连,有效地促进骨头愈合就行。这期间住了十几天院,加上换药费用等总共花了几千块钱。

这笔钱说多不多说少不少,顶得上小张爸爸一个月的工资了。而盛世无忧有意外伤害医疗,能给小张同学报销90%的医药费,自己只用担负100元的免赔额和剩下10%的费用,可见,意外医疗实在是不可或缺。有了这项保障,小型意外伤害同样能受到重视,得到应有的保障,不错不错!

3、猝死保障

医学上对猝死的解释为因潜在的自然疾病突然发作、恶化所造成的急速死亡。因此猝死是指在出乎意料的短时间内,因自然疾病发作、恶化而导致的突然死亡。

而意外保险范围中的“意外伤害”是指外来的、突发的、非本意的、非疾病的时间导致的人身受到的伤害。因此,猝死并不属于意外保险范围。合同约定的非疾病的使身体受到伤害的意外事件,所以目前多数保险公司不承担猝死的意外保险责任。

而盛世无忧却将猝死纳入了基本保障责任内,为长时间高强度的上班族提供了有力保障,充分照顾到了这部分人群的强烈需求!更重要的是,盛世无忧的猝死保额高达50万,保障力度相当于普通意外险的一般意外身故,保障真给力!

当然,时势所趋,当前意外险市场上除了盛世无忧意外,还有一些产品也已经加上了猝死保障,大家可以对比一下市面上的热门意外险,看看加上猝死理赔的都有哪些:

4、交通保障

图中也不难看出来,盛世无忧还有一项交通保障——航空意外身故/伤残,同样的保额高达200万元,不得不说盛世无忧的责任范围是非常全面的,额度也够高,而且除了以上的优点以外,学姐还发现这款产品居然还存在着更不简单的地方:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

最后,我们来聊聊几个意外险的常见问题,也是大家购买前需要着重注意的:

1、意外险适合给谁买?

男女老少皆宜,一点都不夸张!意外险的高杠杆决定了花较少的钱就能获得高额保障,而且意外险投保条件宽松,性价比高。

中年夫妇通常是家庭支柱,遭遇任何意外事故都可能导致全家崩溃,必须购买意外险。老年人和儿童发生意外的概率较高,也需要配置意外险。

2、已经有了寿险,还有必要购买意外险吗?

有必要。寿险的保障范围不包含意外伤残责任,而在意外事故中,发生伤残的概率往往远高于身故。若不补充一份意外险,将存在保障上的缺失。

3、意外险可以重复理赔吗?

在回答这个问题前,大家可以回顾学姐之前写过的文章,文中有关于意外险具体怎么理赔以及和其它险种是否可以重复理赔的案例:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

也就是说,理赔是取决于具体情况的,因为意外险一般包括两项责任:意外伤残/身故;意外医疗报销。意外伤残/身故的理赔属于“给付型”,即发生了意外事故就按照伤残程度赔付约定保额,这部分责任可以重复理赔。

意外医疗的理赔属于“补偿型”,多份意外医疗可以一起进行赔付,但合计获赔金额不得超过实际医疗花费金额。

4、购买意外险职业等级重要吗?

买意外险时,职业选择相当重要。每家保险公司的职业分类不尽相同。同一职业被 A 公司归为 3 类,在 B 公司就可能被归为 4 类。一定要看清产品的职业类别限制,如果属于不能投保的职业类别,即使买了保险公司也不会理赔。