这其实跟你买东西用某呗支付时候选择分期是一样的,只不过保险的缴费期限更长,也更难选择而已。不过现在大部分人都是愿意拉长保险的缴费期限的,为啥?因为工资月光~~可能在知乎这样“人均年收入几百万”的环境下,趸交也不是问题,但为啥大家愿意分期缴呢?这里面的缘由我已经扒过啦,不妨先看看:

本文要点:

缴费期限趸交和期交怎么选择

缴费期限为什么说越长越好

一、缴费期限趸交和期交怎么选择

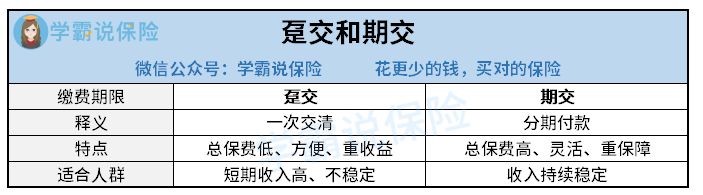

趸交其实是保险的一个专业术语,和期交相对。趸交指的是将保费一次性交清,这样往后就不用交了,跟买房子一样,期交是按揭,趸交就是一次性把钱交完,两者有何区别呢?可以看看下图:

从图上可以明显看出两者还是有非常明显的区别的,趸交其实是有一定的优势的,例如:

1、总保费稍便宜:因为保费是年交保费和缴费年限的乘积,和某呗分期一样,分缴的期数越多,缴纳的分期手续费也会越多,如果选择趸交,那总保费会少,这样保险杠杆也会大一些。

2、比较便利:一次性付费可以避免以后连续缴费的麻烦,也不会出现逾期缴费的情况。

趸交的好处不止以上两点,想要看看深入剖析的话不妨看看这篇:

趸交是什么意思?有什么好处?baoxian.2239.com

趸交是什么意思?有什么好处?baoxian.2239.com

不过我更倾向于期交,相比起期交的灵活,趸交本身有着以下缺陷:

1、趸交触发不了保费豁免:保费豁免是指在缴费期限中,被保人或者投保人发生轻症、中症等状况可以豁免后期保费,保障继续生效,如果保费趸交了,保费豁免将无法被触发。

2、投保人不能在事后追加附加险:投保附加险的前提是在投保主险且主险在缴费期内,如果趸交保费,后期想要追加附加险也不可以了。

3、趸交无法改变保额或者追加保费:保险趸交,后期如果想要提高保额或者追加保费都是不可以的,但是期交可以。

4、趸交经济压力大:趸交是一次性需要交清几万甚至十几万的保费,如果一般工薪族,压力是很大的,而期交就可以有效缓解保费压力,不会过于降低生活质量。

相对于趸交,明显期交是更具有普遍性,所以一般投保长期险都是选择期交的,那具体的缴费期限,为什么说越长越好呢?别急,且听我慢慢说~~

二、缴费期限为什么说越长越好

原因只有一个:缴费期限越长,保费杠杆越高。一般拉长缴费期限会有以下几点好处:

1、有更长时间触发保费豁免:所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

现在很多重疾险都自带被保人豁免,就是被保人出险轻症或中症,后续保费可以不交了,也依然享有保障,还有些可以附加投保人豁免。也有部分寿险可以夫妻互投,然后双向豁免。如果分缴30年,在第十年患轻症,后面20年的保费不用交了,但合同还会继续有效。那缴费时间越长,就有越多时间可能触发豁免了。

关于保费豁免这个知识点我就不展开了,感兴趣的话不妨看看这篇:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

2、有效抵御通货膨胀:因为现在钱相比未来会更值钱,相同的保费,越往后缴费的实际成本越低,对于投保人来说也更划算。

现在保费交3000元一年,10年后的3000元可能购买力只有今天的2000元,那相对而言,每年支出的保费是在减少的,如果分缴期限越长,那越往后,保费压力就越小。而现在每年省下来的钱用于投资或购买理财产品,既能让钱生钱创造更高的收益,又做到了资产配置。

虽然在大多数情况下,保险缴费都适合越长越好,但从产品本身去理解,缴费期限选择多长,还是要结合个人实际情况决定。

缴费期限越长,后期交保费的实际成本确实更低,不过有个前提,也就是你要有稳定的收入,来应付长期的保费支出。

因此学姐大多建议选择20年或者30年交,尽量早些投保,最好在退休前将保费交清,不给以后留负担。大家可以先对自己未来收入做个预判,然后再选择缴费期限~

除了缴费期限,在买保险之前还有很多细节问题需要注意,建议新手看看这篇:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!