粤港澳大湾区重疾险是横琴人寿在重疾险新规落地之后打响的“第一炮”,确实吸引了很多人的关注,自然也包括学姐~

学姐仔细看了之后,感觉好像有点不太得劲啊,相比起以前重疾旧定义时候的一些热门产品,这款粤港澳大湾区重疾险差了不少。

到底哪里不够好,下面就跟学姐一起来深入分析一波吧。

在买保险的时候,这些坑我们要注意:

本文重点

l 粤港澳大湾区重疾险怎么样?

l 买重疾险要注意什么?

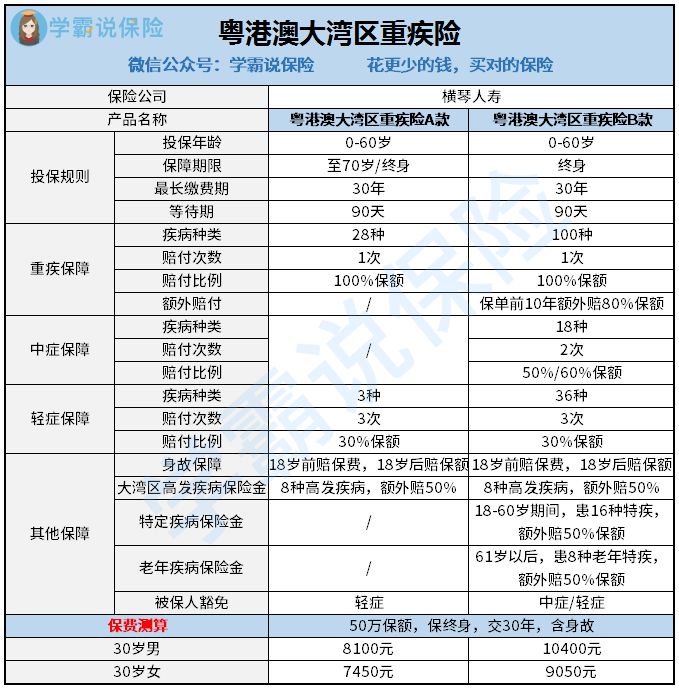

一、粤港澳大湾区重疾险怎么样?话不多说,学姐先上保障图:

粤港澳大湾区重疾险有两个版本,分为A款和B款。

我们深入分析一下它的优缺点。

优点:

1.B款重疾有额外赔付

粤港澳大湾区重疾险B款重疾保障提供保单前十年额外赔付80%保额,保障力度较大。不过同时价格也比A款贵不少。

市面上的重疾险赔付水平,大家可以看这份对比表了解:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

2.大湾区高发疾病保险金

粤港澳大湾区重疾险提供大湾区高发疾病保险金,对于大湾区的8种高发疾病额外赔付50%保额,适合大湾区的居民购买。

缺点:

1.主流保障缺失

从目前在售的老定义产品来看,除了基础保障,一般还可选癌症额外赔付或者心脑血管疾病额外赔付。这两类疾病都是比较高发的,多次发生率也比一般重疾高,而粤港澳大湾区重疾险一个都没有。

市面上热门的重疾险产品一般都有癌症额外赔和心脑血管疾病额外赔,想了解的可以看看这份产品清单:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2. 缺少原位癌保障

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,但也是非常高发的疾病,老版重疾都将它作为轻症来赔。

粤港澳大湾区重疾险对原位癌是不能赔付的,这是一个不小的遗憾。

3.价格偏贵

这款重疾险的B款买30岁买50万保额,保终身,分30年交,保费居然高达一万块。同样的保障条件,老版优秀产品顶多只要七八千,保障内容也更加全面。

总体而言,这款粤港澳大湾区重疾险的保障还是有点差强人意的,学姐建议想买重疾险的朋友还是再观望一波吧。

说完了这款粤港澳大湾区重疾险,学姐顺便提醒一下大家一些买重疾险的注意事项,帮你们避雷。

二、买重疾险要注意什么?1.先大人,后小孩

我们常常说“可怜天下父母心”,父母对孩子的爱往往是无私而伟大的,有可能自己舍不得购买重疾险,却给自己孩子购买。其实这样子的行为是不对,对于小孩来说,父母才是真正的依靠,只有父母得到了充分保障,小孩才是最安全的。

所以买重疾险一定要注意先给大人做好保障。

2.注意保障内容

重疾险的保障内容一般都比较复杂,有的疾病是确诊即赔,有的是达到一定的程度才做出赔付。大家买重疾险的时候一定要注意好保障的内容,还有免责条款,要不然要是到时候去找保险公司却不能获得理赔,那就尴尬了。