眼看着2020就快结束了,很多保险公司也纷纷推出了新产品,其中最让人期待的还是合众人寿旗下的这款保险——合众壹号(2021)。

官方宣称这是一款集轻症,重症,养老于一体的两全保险,真有这么厉害吗?今天学姐来给大家分析一下。

测评之前可以来了解下什么是两全保险:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

合众人寿保险公司靠谱吗?

「合众壹号(2021)」这款产品好不好?值得买吗?

合众人寿保险股份有限公司是经中国保险监督管理委员会批准的一家综合性人寿保险公司,成立于2005年,注册资金将近43亿元,总部位于湖北武汉市。

2019中国服务业企业500强榜单中,合众人寿保险股份有限公司排名第264位,实力还是非常强劲的。

合众人寿保险股份有限公司的股东由中发实业集团、日本太阳生命保险株式会社等国内外知名企业组成。

学姐就简单给大家介绍中发实业集团这家企业。它创建于1993年,是集房地产、金融、医药、物业管理等为一体的大型股份制民营企业。集团现有成员企业13家,其中控股企业5家,参股企业8家,资金总额近百亿元人民币。

而同为股东的日本太阳生命保险株式会社也是一家实力非常强大的保险公司。由此看出,合众人寿保险股份有限公司不仅自身实力雄厚,背后的靠山也非常强大。

关于合众人寿保险股份有限公司的更多介绍,来看这篇文章:

合众人寿怎么样,有哪些产品,深度分析baoxian.2239.com

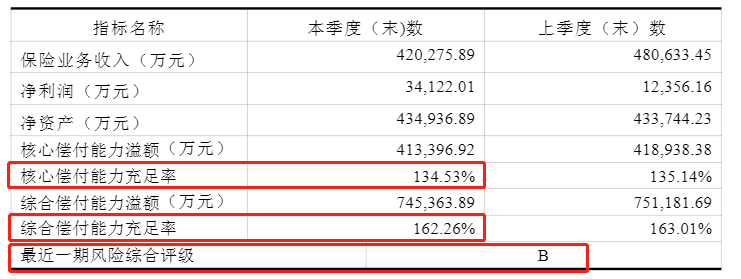

那买合众人寿保险公司的保险产品究竟可不可靠呢,仅凭公司实力强大可能无法让大家信服,那就来看看合众人寿保险公司的偿付能力和评级怎么样:

中国保险协会官方数据

中国保险协会官方数据

中国保险协会官方数据显示,合众人寿保险公司的核心偿付能力充足率在本季度评定为134.53%,综合偿付能力充足率在本季度评定为162.26%,风险综合评级为B级。

而国家银保监会规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足>100%,风险综合评级为B级及以上,就是靠谱的。所以合众人寿保险公司还是非常靠谱的,买它的产品也可以放心购买。

关于怎么挑选保险公司的问题,这篇文章给你支招:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

直接来看合众壹号(2021)的测评表:

合众壹号(2021)

合众壹号(2021)

这款合众壹号(2021)是由主险和附加险组成,其中主险是一个两全保险,附加险是提前给付重疾疾病保险。

学姐仔细研究了一下,发现这款合众壹号(2021)的缺陷不是一般的多,你来看看。

(1)等待期患病终止附加险合同

虽然合众壹号(2021)的等待期为90天,确实是目前重疾险中比较优秀的期限。

但被保人在等待期内罹患合同约定的重疾或者轻症的话,那后果是真的严重,合众壹号(2021)二话不说直接终止附加险合同。

而市面上很多重疾险,等待期确诊合同约定的疾病,只单单中止了该项责任,保障依然有效。一对比起来,合众壹号(2021)也太不友好了。

(2)附加险没有中症保障

合众壹号(2021)既然官宣有疾病方面的保障,却漏掉中症方面的保障,真的太坑人了。

就目前市面上的重疾险来说,中症保障是重疾险的标配,没有中症保障,会大大增加患病无法理赔的概率,存在很高的经济风险。

如果大家真想在疾病保障上做全面,建议选择轻症、中症、重疾全面覆盖的重疾险。

(3)被保人豁免责任少

这款合众壹号(2021),只有被保人患了合同约定的轻症才可豁免后期保费。

如果罹患的是重疾或者中症,那保险公司不承担理赔责任,不得不说,合众壹号(2021)这豁免责任也太少了,真的很不人性化。

豁免责任有多好,可以来看这篇文章:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

总结:合众壹号(2021)这款保险缺乏中症保障,轻症、重疾赔付比例也不高,另外在被保人责任方面也不够突出,如果你是想要保障,又想到期能拿回本金的人群,可以选择这款产品,但如果你预算有限,建议选择消费型的重疾险,保费更便宜,性价比更高。

学姐这里整理了国内热门的重疾险,一起来看看:

全国热门的136款重疾险对比表baoxian.2239.com