信美人寿相互保险社破天荒地推出了一款给付型医疗险——挺好保,这款医疗险可真是不走寻常,要知道,医疗险是报销型的,花多少报销多少,而信美相互挺好保医疗险居然是给付型!学姐这就立即来扒扒信美相互挺好保医疗险有何优缺点,看看这款给付型医疗险是否能满足我们医疗保障需求!心急的朋友可以看看这篇文章:

信美相互「挺好保」给付型医疗险值得买?千万别被忽悠了!baoxian.2239.com

信美相互「挺好保」给付型医疗险值得买?千万别被忽悠了!baoxian.2239.com

信美相互挺好保医疗险是哪家保险公司的,靠谱吗?

信美相互挺好保医疗险优缺点大开扒,能挺得住吗?

很多保险小白在买保险时经常会担心,保险公司不靠谱怎么办?其实不用那么担心,我国的保险运营机制非常严苛,对保险公司时刻监管着,而且,学姐有秘籍!至于怎样才能辨别一个保险公司是否靠谱,学姐已经将攻略码下来了,大家可以看看:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

下面,学姐就来和大家重点分析一下信美相互挺好保医疗险的承保公司。

信美相互挺好保医疗险是由信美人寿相互保险社承保的,信美人寿相互保险社成立于2017年5月11日,虽然比较年轻,但是实力不容小觑!

信美人寿相互保险社是经保监会会批准成立的中国售价互助机制寿险机构,总部设在北京。初始运营资金为10亿元,这些资金的得到蚂蚁金服、天弘基金、国金鼎兴、成都佳辰、汤臣倍健、腾邦国际、新国都、北京远望、创联教育等支持,有如此强大的后盾,大家大可放心。

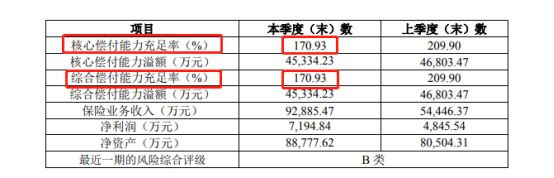

另外,信美人寿相互保险社的偿付能力也是非常不错的,如下图所示:

这是信美人寿相互保险社2020年第三季度的偿付能力数据,可以看到,信美人寿相互保险社的核心偿付能力充足率和综合偿付能力充足率皆为170.93%,都是远远高于银保监会的达标要求的,可见信美人寿相互保险社的偿付能力没问题!

如今,信美人寿相互保险社的业务范围也涵盖了人寿保险、年金保险、健康保险、意外伤害保险、以及上述业务的再保险业务,如今发展也越来越好,未来可期。

了解完信美相互挺好保医疗险的承保公司,我们就来好好地了解它本身!

二、信美相互挺好保医疗险优缺点大开扒老规矩,信美相互挺好保医疗险的保障精华图奉上:

信美相互挺好保医疗险产品图

信美相互挺好保医疗险产品图

为了方便大家测评,学姐将信美相互挺好保医疗险的优缺点整理了出来:

>>信美相互挺好保医疗险的优点

1、信美相互挺好保医疗险不限职业投保

信美相互挺好保医疗险在投保职业这方面不做限制,任何职业都可以投保,相比那些只能1-4类职业投保的医疗险来说,信美相互挺好保医疗险所覆盖到的人群更多。

2、信美相互挺好保医疗险健康告知较宽松

信美相互挺好保医疗险不仅降低了职业门槛,它在健康告知方面也比较宽松,有三高、糖尿病都有机会投保信信美相互挺好保医疗险的,十分人性化。

>>信美相互挺好保医疗险的缺点

1、信美相互挺好保医疗险等待期过长

市面是上优秀的医疗险等待期都只要30天,信美相互挺好保医疗险倒好,要求足足90天的等待期,这时间也太长了吧。若是在这个等待期内罹患重病,可是没有理赔的,依然需要自己背负这笔沉重的医疗费,真是伤不起。

2、信美相互挺好保医疗险保额不足

信美相互挺好保医疗险是给付型的医疗险,听着蛮好听的,有新意,但是信美相互挺好保医疗险 保额一点都不好听。信美相互挺好保医疗险的最高保额才30万,这未免有点离谱了。

要知道,一场大病的治疗费基本要30万起步,况且市面上那些优秀医疗险的保额可百万起步,信美相互挺好保医疗险只有30万保额,真的是太小气了。

3、信美相互挺好保医疗险理赔门槛高

信美相互挺好保医疗险不仅保额不足,连理赔也要难为人。信美相互挺好保医疗险要求经社保报销以后,个人自付医疗费用要达到5万元才能获得赔付。

换句话说,可以理解为5万元的免赔额,这不就是难为人嘛!要知道,一般医疗险的免赔额才1万元,信美相互挺好保医疗险直接是别人的5倍,立竿见影,信美相互挺好保医疗险把理赔门槛抬得有多高了。

学姐真的是越扒越失落,说好的创新给付型医疗险,结果那么多毛病。大家不妨再看看信美相互挺好保医疗险和其他热门医疗险的对比,就可以知道信美相互挺好保医疗险是否还能挺得住了: