原本还想上班摸会鱼来着,看到这个题目我可坐不住了,前来怒答一波!

直接上结论:

中美联泰大都会这家保险公司是靠谱的,但是它旗下的产品有些挺能打,但有些大伙儿们可要留个心眼了。

请原谅我把话说的那么直白,因为是在不忍心浪费大家的时间。

这几年接触了不少人,他们经常问我关于保险公司类似问题,像:

“学姐,是不是大公司就一定比小公司好,更靠谱些?”

这种问题,我之前讲过,错过的朋友可以戳此查看:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

今天,学姐就来给大家好好扒一扒这家中美联泰大都会,看看这家保险公司和产品到底怎么样。

本文重点中美联泰大都会怎么样,靠谱吗?

中美联泰大都会的产品怎么样?

很多人在问某家保险公司怎么样,其背后的原因就是想知道这家公司的实力强不强,赔不赔得起,会不会倒闭。想要看中美联泰大都会的实力,我们可以从以下两个方面切入:

1、公司整体实力

中美联泰大都会全称为“中美联泰大都会人寿保险有限公司”,成立于2005年,由美国大都会集团下属公司和上海联和投资有限公司合资组建而成,总部设立在上海市黄浦区。

在国内,想要成立一下保险公司并不是一件容易的事情,首要条件就是要“有钱”。《保险法》规定,成立一家保险公司注册资本最低限额为人民币2亿元的实缴资金。而中美联泰大都会的注册资本是27.2亿元,超出了保险法最低要求的十倍,可见整体实力还是雄厚的。

2、偿付能力

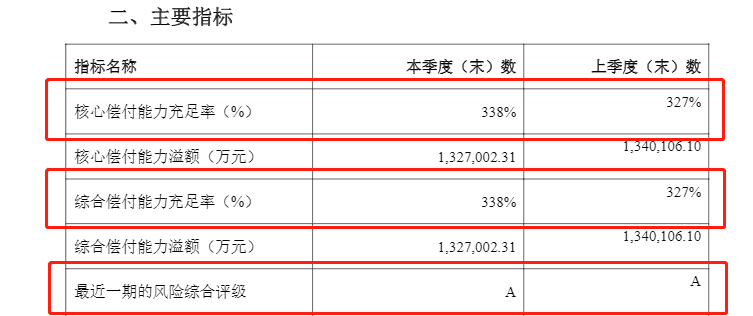

想要衡量一家保险公司赔不赔得起,主要就是看偿付能力。决定某家保险公司的偿付能力高低主要由以下三部分组成:核心偿付能力充足率、综合偿付能力充足率和风险综合评级。

根据银保监会的要求:核心偿付能力充足率要在50%以上,综合偿付能力充足率要在100%以上,风险综合评级在B级以上就是一家合格的保险公司。

中美联泰大都会

中美联泰大都会

通过查阅相关数据,我们可以看到在2020年第三季度中,北大方正人寿的核心偿付能力充足率和综合偿付能力充足率均为338%,而风险综合评级在2020年第二季度里为A级。

换句话说,就算中美联泰大都会旗下所承保的所有保单都出险了,以目前中美联泰大都会的经济实力最少可以赔付3轮。所以,大伙儿可以放宽心,中美联泰大都会是赔得起的。退一万步来讲,就算保险不幸被接管了,我们的保单也无须担心:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

光看公司靠谱还不够,产品靠不靠谱才是关键。

今天学姐就挑了一款中美联泰大都会旗下的一款重疾险——都会康悦,来给大家做出个测评,来看看这款产品到底能不能打。

话不多说,先上图为敬:

整张表看下来,都会康悦是一款含重疾保障和轻症保障的单次赔付重疾险。除了基本保障外,被保人豁免和轻症多次赔是需要主动去附加的。

接下来,我们再来看看都会康悦的具体有哪些优缺点:

1、优点

(1)重疾分为成年组和未成年组

都会康悦的特点就是将重疾分为成年组和未成年组。前边95种重疾大人和小孩的是一样的,但剩下的10种重疾则分为未成年或成年专属,这样可以让不同年龄段的人享受更专属的重疾保障。

除此之外,学姐翻了很久也没看到还有啥可圈可点的地方了。接下来我来给大家分析一下都会康悦有哪些问题需要大家注意的。

2、缺点

(1)缺乏中症保障

一般来说,轻症的赔付在30%的基本保额上下,但这对于那些比轻症严重却又达不到重疾标准的疾病来是不够的。所以,为了弥补这个保障空缺,不少保险公司推出了中症保障。

之前学姐就说过,重疾险市场竞争激烈 ,中症已经成为优秀重疾险产品的标配。如果在挑选产品时发现有中症缺失的,直接跳过即可。

这不,都会康悦直接撞枪口上,显得诚意不足。想知道优秀的重疾险长什么的同学,不妨看看这篇文章:

十大值得买的热门重疾险大盘点!baoxian.2239.com

(2)被保人豁免需加费

学姐从业多年,阅险无数,现在市面上大多数重疾险里被保人豁免都是免费赠送的。

而都会康悦的被保人豁免居然还是附加责任,产品形态显得有些落后了。

如果不信的话,不妨领取这份热门重疾险对比表查看一下:

全国热门的136款重疾险对比表baoxian.2239.com

(3)轻症保障不足

所附加的康悦轻症,虽说在轻症赔付上可以额外赔付2次,赔付比例是35%的基本保额,但是每次轻症赔付的间隔期是365天。这也太久了吧!

市面上不需要间隔期的轻症多次赔付的重疾险产品还是有很多的,稍微拿款像样点的产品都可以吊打它好吗。

总的来说,中美联泰大都会这家保险公司实力没啥问题,只是这款产品性价比没那么高,想要投保的小伙伴建议慎重考虑。