一辆只买了交强险的汽车开在宽敞的大路上,这个场景有人是这样形容——跟裸奔没有什么区别。

究竟有没有那么夸张呢?这篇文章将会为大家解答这个疑问。

文章开始之前,不想在买车险上花冤枉钱的车主可以看看这份投保攻略>>

本文重点只买交强险,有什么好处与坏处?

商业车险怎么买比较合适又划算?

车险分为交强险和商业车险:

交强险是国家强制必须购买的车险,如果没买交强险就开车上路,被交警抓到是要扣车罚款的,还要原地购买交强险才能重新上路。

商业车险则是自愿购买的车险险种,一些车主为了省钱或者其他原因可能会选择不买商业车险,只买交强险。

这样做有什么好处吗?

其实最大的好处前面已经说到了——省钱,另外还有一个好处——省事,无需考虑商业车险有哪些需要买,哪些不需要买。

既省钱又省事,何乐而不为?这大概是不买交强险的车主们的内心想法,但学姐觉得大家有必重视只买交强险的坏处:保障不完善。

为什么这样说呢?我们一起来看看交强险的保障责任:发生了交通事故,造成的第三方人身伤亡、财产损失,保险公司在责任限额内予以赔偿。

想详细了解交强险的保障责任以及保费等情况可戳下方链接了解>>

【交强险】你想知道的都在这里了!baoxian.2239.com

【交强险】你想知道的都在这里了!baoxian.2239.com

需要注意两点:

1.交强险赔偿的是第三方,不赔自己,这意味着如果自己在交通事故中的损失,是没办法用自己的交强险进行理赔的。

2.交强险赔偿有责任限额,车改之后交强险限额提高了,有责限额从12.2万元提高到20万,无责限额从1.21万提高到1.99万,详细情况可见下图:

虽然交强险的责任限额提高了,但最高只能赔付20万,试想一下,如果撞到了豪车,或者把人撞伤撞残,或者出了人命,那么要赔的钱可不只是20万这么多!

如果只买交强险,一旦发生比较严重的交通事故,车主需要自掏腰包的部分可是非常多的,分分钟有可能让一个小康家庭“一夜回到解放前”。

可见交强险能提供的保障并不完善,所以需要购买商业车险进行补充。当然,如果你比较“壕”,能承担得起交通意外事故的后果,不买的话也是可以的。

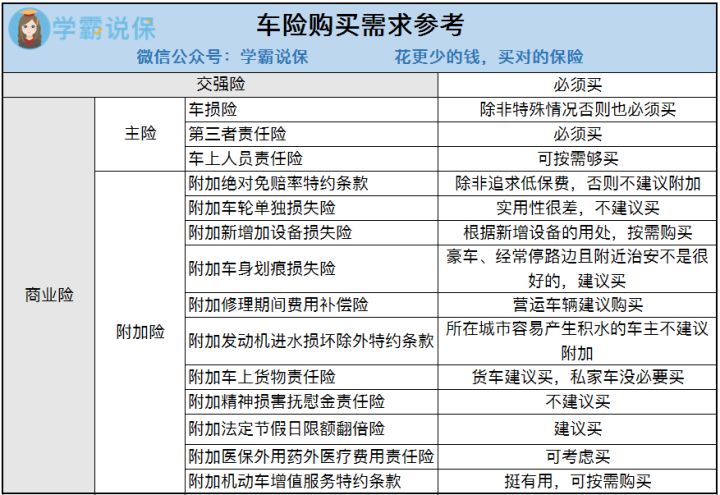

前面跟大家提到交强险的责任限额不够,所以要买商业车险进行补充,商业车险有分为3个主险和11附加险,到底要买哪个进行补充呢?

答案是——第三者责任险:

这个险种和交强险一样都可以用来赔偿第三方的损失,交强险的责任限额比较低,而第三者责任险的保额是可以自己选择的,学姐建议购买100万以上的保额会比较好。

如果你对此有疑惑,可戳下方链接了解>>

有了交强险,还需要买商业第三者责任险吗?保额定多少?baoxian.2239.com

即想省钱,又想保障比较完善,面对商业车险可以参考学姐的建议进行购买(见下图):

第三者责任险在前面已经有介绍过了,所以这里学姐单拎出另外两个主险来科普一下:

车损险可以赔偿自己车辆的损失,使用频率比较高,而且车改之后这个险种新增了多项保障责任,更加实用,大多数车主们都会选择购买。

学姐的建议是除非你能承担车辆的损失,否则必须购买。

想详细了解车损险的保障责任以及保费等情况可戳下方链接了解>>

车损险有必要买吗?一年多少钱?baoxian.2239.com

车上人员责任险也被称为座位险,可以赔偿车辆因交通事故造成的车内人员的伤亡,它只针对被保车辆上的人。

这个险种建议按需购买,经常开车搭载朋友、同事或陌生人的车主可以买一份作为保障,以防发生车祸后因无法赔偿产生纠纷。

至于11个附加险,车主们可以看图片里的参考建议进行购买,学姐比较建议购买的是附加法定节假日限额翻倍险和附加机动车增值服务特约条款:

附加法定节假日限额翻倍险可以让三者险在特定的日期里责任限额翻倍,保障更加完善;而附加机动车增值服务特约条款提供的增值服务是比较实用的,车主们可以按需购买。

最后,学姐发现很多车主买了车险,出险了却不知道怎么申请理赔,所以学姐专门写了一篇文章来给大家科普一下车险理赔的流程>>

出了车祸保险公司如何理赔?车险快速理赔流程baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!