前段时间重疾新规刚落地,横琴人寿就推出了两款新定义的重疾险——粤港澳大湾区重疾险A款和B款。

那么粤港澳大湾区重疾险作为重疾新规后第一个吃螃蟹的人,有哪些创新的内容呢?我们先来与新规之前的热门重疾险对比了解一下:

粤港澳大湾区重疾险与国内热门重疾险对比表baoxian.2239.com

粤港澳大湾区重疾险与国内热门重疾险对比表baoxian.2239.com

横琴人寿粤港澳大湾区重疾险测评重点

一、横琴人寿粤港澳大湾区重疾险保障内容大起底

二、横琴人寿粤港澳大湾区重疾险值得买吗?

一、横琴人寿粤港澳大湾区重疾险保障内容大起底

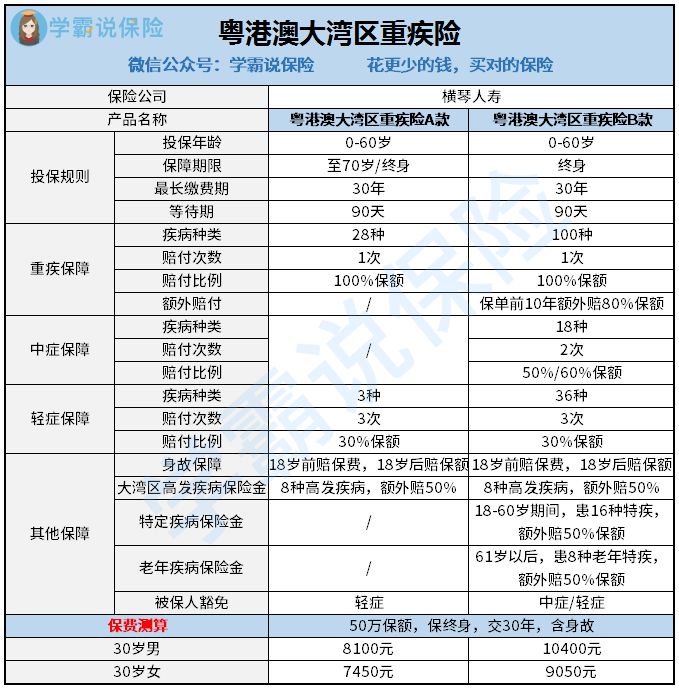

老规矩,还是先来看一下粤港澳大湾区重疾险A款和B款的产品保障图:

从上图可以看到,粤港澳大湾区重疾险A款保障责任十分简单,保 28 种重疾 + 3 种轻症;

而粤港澳大湾区重疾险B款的保障责任则好很多,包括100 种重疾 + 36 种轻症 + 18 种中症。

对于首款新定义重疾险,总结了粤港澳大湾区重疾险的几大特点:

1、8种大湾区特定疾病额外赔

针对大湾区特定的高发重疾, 8 种特定疾病额外赔 50% 保额,无论是粤港澳大湾区重疾险 A 款还是 B 款,都有这个保障。

此外,粤港澳大湾区重疾险B 款,还增加了 16 种成人重疾、8 种老年重疾多赔 50% 的保障。

产品针对性强,对特定疾病保障更全面,可根据自身需求进行选择A款或B款产品,不过要注意产品赔付的年龄限制。

2、重疾额外赔80%

这项保障只有粤港澳大湾区重疾险 B 款有,粤港澳大湾区重疾险A 款是没有的。

在保单的前十年,罹患重疾能多赔 80%保额,即买50万保额,前十年患重疾能获赔90万,这个赔付比例还是非常之高的。

如果患的重疾刚好是上面那8 种大湾区高发疾病的话,还可以再额外赔 50% 保额。

比如买了 50 万保额,前 10 年里患重疾鼻咽癌(8种特疾之一),能直接赔 115 万,保额翻了一倍多。

看完上面的保障,有的朋友会认为粤港澳大湾区重疾险保障还可以啊,保障的病种越来越多了。

那是因为粤港澳大湾区重疾险的这几个暗坑你好没看到:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

二、横琴人寿粤港澳大湾区重疾险值得买吗?

粤港澳大湾区重疾险值不值的买,先看完下面几个不足后,再做决定:

1、缺少原位癌保障

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,但也是非常高发的疾病,老版重疾都将它作为轻症来赔。

不过,学姐仔细看了粤港澳大湾区重疾险的条款,无论是 A 款还是 B 款,都没有原位癌的保障,如果得了原位癌,两款粤港澳大湾区重疾险都是不赔的。

2、重疾额外赔保障时间短

粤港澳大湾区重疾险 B 款虽然重疾额外能赔80%的保额,但仅限保单前十年。

对比很多旧产品都是 60 岁前额外赔,在人生的黄金时期都有额外赔,对被保人来说才更有利。

3、价格偏高

除了上面几项不足,粤港澳大湾区重疾险的价格还偏贵,30岁买50万保额的粤港澳大湾区重疾险,保终身,分30年交,保费居然高达一万块了!

同样的保障条件,老版优秀产品顶多只要七八千,保障内容也更加全面。

综合来看,粤港澳大湾区重疾险作为首款重疾新定义的产品,与老产品相比起来,保障还远远不够,无论是内容还是价格上有没有竞争力。

老产品即将停售,对于还未买重疾险的朋友,建议抓紧时间了,重疾新规之后的产品与旧产品的保障是有很多不同的,还不了解的可以来看一下:

重疾险新规下,重疾险的购买建议!baoxian.2239.com