说起这几年最热门的短期健康险,百万医疗险一直都是风头不减,保费低保额高就是它的特点。

每年只需要几百块钱的保费,就可以得到上百万的保额,因此百万医疗险的普及率非常高。

那有哪些产品是真正值得买的呢?看这里就对了!

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

但是,也正是因为普及率高,参保的人群非常多,保险公司也越来越看重这一个市场,为了吸引客户,不断推出新产品……

但新产品上市后,有些保险公司就忘了保险姓“保”,“利”要冲破封印了。新产品如果卖得好就继续卖,卖得不好就随意停售,这对我们消费者来说是非常不利的。

所以银保监会今年就下发了《关于规范短期健康保险业务有关问题的通知(征求意见稿)》,里面表明了——保险公司不得随意停售在售短期健康险,针对的对象是保险期间为一年及一年以下且不含有保证续保条款的健康保险产品。

那么这份意见稿对我们有什么影响?感兴趣的小伙伴就接着往下看吧!

什么是短期健康险?

短期健康险有什么变化?

短期健康险:一般情况下,保险期限为一年以内包括一年的,以保障健康为目的的产品被称为短期健康保险。

我们常见的短期医疗险有百万医疗险、小额医疗险、一年期防癌险、一年期重疾险等。

其中小额医疗险的理赔门槛比较低,感冒发烧都能报销。感兴趣的小伙伴可以看看学姐的这篇文章:

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

1、短期健康险有什么优势?

(1)保费低。因为短期健康险的保障期限一般都是一年,保障时间短,所以保费自然低。

(2)配置灵活。短期健康险的保障范围还是比较广的,且一般为一年期,可以灵活配置。

2、短期健康险和长期健康险的不同

(1)保障期限

短期健康险是指保障期限在一年或者一年以下的保险产品;而长期健康险的健康保障期间不得低于5年。

(2)适合人群

短期健康险因为保费较低,健康保障全面,所以它非常适合初入社会、经济实力一般的年轻人购买。而长期健康险因为保障时间较长,很多都保障至60或者70岁,所以保费相对较高,且需要长期持续缴费,所以它更适合具备一定经济基础的人群购买。

一听到停售可能不少小伙伴就要慌了。保险停售,对我们买的保险会有影响吗?先不要慌!看文章冷静一下:

我买的保险停售了怎么办?会对我的保障有影响吗?baoxian.2239.com

那么短期健康险之后会有什么变化呢?接着往下看吧!

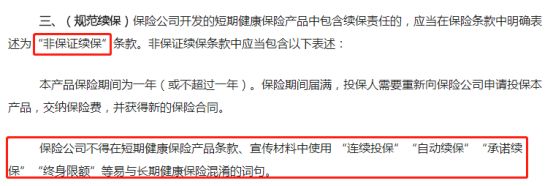

1、短期健康险要明确表述为“非保证续保”

学姐在详细看了这份《关于规范短期健康保险业务有关问题的通知(征求意见稿)》后发现,其实有这一点的修改主要就是在“抠字眼”。但是不得不说这些“字眼”还是很有必要抠清楚的。

因为有的保险公司在设计产品的时候,为了吸引消费者,会在条款中使用一些有歧义的表述,这样的表述就会误导我们消费者,侵害我们的权益。

我们来看看这是这字眼是怎么抠的?

“连续续保”、“自动续保”、“承诺续保”、“终身限额”等表述全部不合规,不能再使用,如果是不含有保证续保条款的健康保险产品要明确表述为“非保证续保”。

为什么怎么做呢?这就是在逼保险公司说实话。

一份保障期限一年以及一年以下的短期健康险,条款写着“自动续保”,再被一些培训不到位的代理人一“润色”,张口就来“保证续保”。

“自动续保”和“保证续保”硬生生画了等号?明摆着利用我们的不知情来损害我们的权益嘛。

你看银保监会大大都看不下去了,逼着你说实话,直接放话,“不含有保证续保条款的健康保险产品,得写非保证续保”,不能再让他们有满嘴跑火车的机会了。

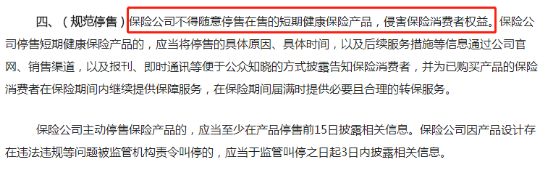

2、保险公司不得随意停售在售短期健康险

在还没出台这一份文件之前,短期健康险市场是不够完善的。

就像学姐在文章开头的时候说到的,有些保险公司推出的产品如果卖的好,那就继续卖,获取更多的客源;但要是卖的不好,不能赚钱了,那就随便下架。

这无疑就是违背了保险姓“保”的原则,损害消费者的权益,当然得治!

怎么治呢?

(1)交代停售原因、时间

想停售,可以。

保险公司主动停售的,应该至少在产品停售前15日披露相关信息。

保险公司因产品设计存在违法违规等问题被监管机构责令叫停的,应当于监管叫停之日起3日内披露相关信息。

务必将产品的停售原因、时间说清楚,不能在消费者不知情的情况下停售。

(2)后续服务保障不能少

停售不是结束。

对于已经销售的保险,保险公司要在保障期间内继续提供服务,在保障期间到期后也要提供转保服务。

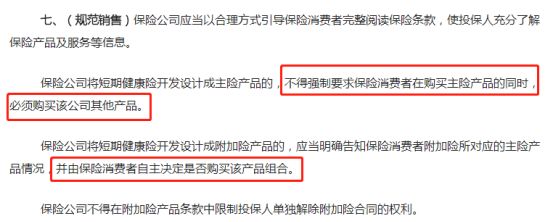

3、不能捆绑销售

相信不少小伙伴对买保险的捆绑销售一定很反感,本来好好的一个产品,非得配上一个巨坑的其他产品,这苦上哪说去。

所以大大发话了,短期健康险要可以单独买,消费者有权自行选择产品配置。

解决了短期健康险捆绑销售的问题,我们就可以更放心的选择产品了。

因此不得不说,银保监会大大还是站在我们消费者这边的,每一项政策都是向着我们的。所以就算是政策调整,小伙伴们也不用太担心~保持理智的观望就好了~