信泰的超级玛丽2号max大家在之前一定早有耳闻。超级玛丽2号max保障全面,性价比高,在重疾险的市场上,也是数一数二的。

学姐整理了超级玛丽2号max与全国热门的重疾险之间对比表>>

全国热门的136款小孩重疾险对比表baoxian.2239.com

全国热门的136款小孩重疾险对比表baoxian.2239.com

为了让大家清晰了解超级玛丽2号max的保障内容和优缺点,奶爸将通过以下几点向大家细致讲解。

本文重点:超级玛丽2号max有哪些优秀保障?

超级玛丽2号max的这些不足要注意了!

话不多说,直接看保障图:

接下来学姐讲讲超级玛丽2号max的几个亮点:

超级玛丽2号max亮点一:疾病保障赔付比例高

超级玛丽2号max亮点之一就在于60岁前首次确诊重疾可获得60%的额外赔付。什么概念呢?举个例子:

假如一位30岁男性投保了超级玛丽2号max,50万保额,保障至终身,如果60岁前出险,可以获得的理赔金将不止是50万的保额,而是50*160%=85万!

而60岁的设定是针对当前退休年龄设定的,加强退休前的风险保障,可以说是很人性化了。

而轻、中症的赔付比例也一点也不比别的重疾险差:

25种中症,最高赔付2次,每次赔付60%基本保额

50种轻症,最高赔付3次,每次赔付45%基本保额

要知道很多重疾险的轻、中症还停留在赔付30%、50%这样的比例上,而超级玛丽2号max高出平均水平一大截,可以说是非常为消费者着想了。

关于轻症数量是不是越多越好,大家可以参考一下这篇文章>>

重疾险的轻症数量是不是越多越好?baoxian.2239.com

超级玛丽2号max亮点二:恶性肿瘤、早期癌症均可二次赔

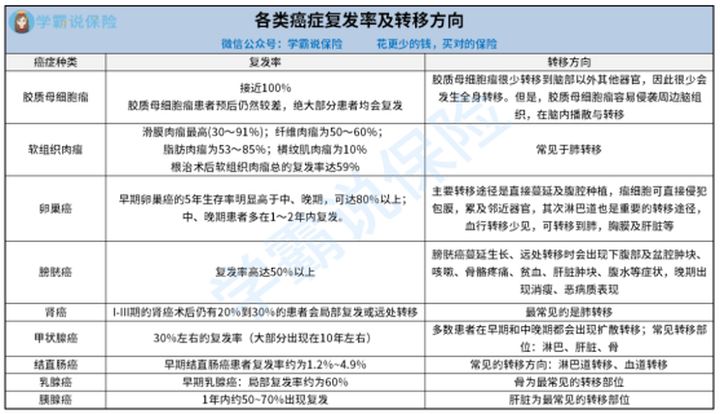

要知道,癌症仍是人类第一“杀手”。癌症不仅死亡率高,而且复发、转移的概率也是相当高的,下面来看看几种常见癌症对应的复发概率和转移方向:

超级玛丽2号max自带早期癌症二次赔付(轻症),同时可选恶性肿瘤二次赔付——首次确诊癌症,间隔期3年后复发、转移或者新发都可以额外获赔120%保额;首次确诊非癌症,间隔期180天后确诊癌症,仍可获赔120%保额,形态非常优秀!

超级玛丽2号max亮点三:特定心脑血管疾病二次赔

除此之外,特定心脑血管疾病,也可赔付120%基本保额。

心脑血管疾病,超级玛丽2号max包含2种高发心血管疾病,急性心肌梗塞和冠状动脉搭桥术,可以二次赔付,间隔最短180天,赔付比例也高,可赔120%保额。

超级玛丽2号max亮点四:保费便宜

超级玛丽2号max的价格很实惠,30岁男性,保至终身,不附加可选责任,买50万保额,30年交,每年5515元,价格接近同类产产品的底价;如果加上特定重疾额外赔付(恶性肿瘤和心脑血管疾病二次赔),保费相应的贵一下。

但是,超级玛丽2号max的基础定价还是很占优势的,费率便宜。

到这里,超级玛丽2号max各方面的表现都非常拔尖,看完是不是下单的手蠢蠢欲动了?

学姐劝大家先看看和信泰人寿超级玛丽2号max有哪些不足再下手。

不足之处:投保门槛较高

超级玛丽2号max投保职业范围比较窄,要求1-4类职业才能投保,剔除了高空作业、刑警、消防员等高危人群。

而市面上有些产品放宽到1-6类职业,高危职业也可以买。

关于超级玛丽2号max更多的不足,可以参考这篇文章>>

「超级玛丽Max2.0」,竟然长歪了?baoxian.2239.com

不过平心而论,对比其他产品,超级玛丽2号max性价比还是很高的。不仅赔付额度高,而且保障全面。更关键的是,费率还很便宜。

如果追求高性价比,想购入一份定期或终身的重疾险,这款十分值得考虑。

如果眼界放宽一些,不限于超级玛丽2号max,还是有不少优秀重疾险可以入手的>>

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!