车险新规出台后,盗抢险正式纳入车损险,不可单独购买。

从车辆保障意义来看,交强险、第三者责任险、车辆损失险这三种险种都是有必要购买的,其他险种根据车主的经济状况、保障需求、车辆情况等进行附加。

大家先来看看哪些车险的种类有哪些:

车险险种都有哪些?全都要买吗?baoxian.2239.com

车险险种都有哪些?全都要买吗?baoxian.2239.com

交强险

车辆损失险

第三者责任险

交强险的全称为“机动车交通事故责任强制保险”,它是我国首个由国家法律规定实行的强制保险制度,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

简单一点来说,交强险是强制性要求每个上路的机动车辆购买的险种,如果车主开车上路不遵守这个制度,被交警抓到了,可不是简单训斥一番就完事了,会罚款两倍保费,扣留车辆,要求立刻买交强险才能重新上路。

交强险的赔付范围比较广泛,只要事故涉及第三方受害人的人身伤亡或财产损失,均可以获得交强险的赔付,不过它作为一个基础的保障制度,赔付的保额并不算高,车险改革之后银保监会也做出了赔付限额规定,最高赔付不能超过20万。

而在保费定价上,交强险的价格是全国统一的,主要根据车辆是否自用、是否为营业车辆、是否为货车、是否为特种车等情况来确定。

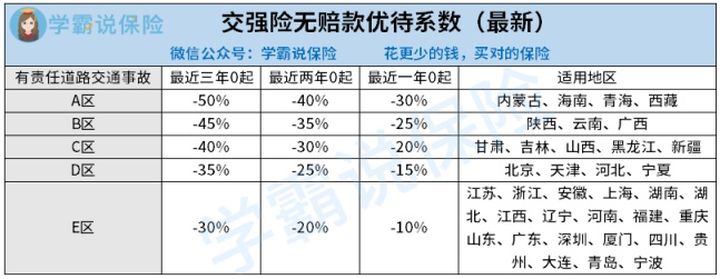

值得一提的是,交强险的保费也会有所调整,如果当年不出险的话,来年保费进行相应的调整:

可以看出,只要我们坚持不出险,就能省下不少保费呢,好处多多。

想更多关于交强险的知识,可以来看这篇文章深度剖析:

【交强险】你想知道的都在这里了!baoxian.2239.com

车损险是能够在保险车辆遭受保险责任范围的自然灾害或意外事故,造成保险车辆本身损失时,保险公司会在合理范围内予以赔偿的险种。它主要是来负责承担部分车辆损害造成的经济损失的,所以很有必要购买。

车险新规实行后,无论车辆遭受普通的碰撞划伤,还是遇到爆炸、地震、泥石流等,都可以用车损险进行赔付,确实很实用。

车险改革也拓展了车损险的保障范围,在原有责任上增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,对于新手车主们非常友好。

关于车损险的保费怎么定,这里给大家提供两个判断方法:

(1)按投保时的实际价值确定保额:

告诉保险公司车型以及车辆使用年限,得知相应的实际价值,进行投保。

(2)由投保人和保险公司协商确定:

这种情况适用于稀有车型或罚没车辆。

如果车辆是稀有车型,没有全国统一零售价,不具有比对性,需要跟保险公司协商确定。

如果车辆是罚没车辆,价格过低,所以如果真有车主购买的话,也需要与保险公司协商确定。

更多车损险的详细分析可以戳这里了解:

车损险有必要买吗?一年多少钱?baoxian.2239.com

第三者责任险指被保险人或其允许的驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿。

这个险种保障范围跟交强险基本相似,但也是很有购买的必要性。

如果没有买第三者责任险,开车撞伤了别人,紧靠交强险是很难解决问题的。而第三者责任险可以买到10万-1000万的保额,可以用来赔偿给受害人,最大程度减少经济损失。

看到这里,可能一些朋友会问:那既然第三者责任险有能力降低致人死亡、身残事故的经济损失,那怎样选择保额呢?学姐建议大家要结合自身情况来选择:

(1) 如果汽车使用频率高,且道路状况复杂(身处一二线城市、交通拥堵、豪车多),三者险的保额最好是越高越稳妥,至少100万起步;

(2)如果是在三四线小城市或农村,交通不拥挤,可以选择50万保额。

买完第三者责任险,开车上路也要注意安全,如果真的发生事故,理赔的姿势也要对:

【第三者责任险】你想知道的都在这里了!baoxian.2239.com