由于保险公司的猛烈市场竞争,近年来目前市面上出現了许多高性价比的医疗险,特别是百万医疗险,不但保额高、保障覆盖面广,还能保证续保,这对客户而言是个超大的福利。

当然,医疗险也不能盲目购买,要想买到一款高性价比的医疗险,需要注意的地方有很多,否则很容易踩坑。

今天这篇文章就给大家说说关于医疗险的那些事儿!保险小白建议先阅读这篇文章:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

・关于医疗险,你需要了解的都在这儿

・怎么购买医疗险,才不会入坑?

商业医疗保险是对住院期间产生的合理且必要的医疗费进行报销。关于医疗险的知识,我们从以下几方面入手:

1、医疗险种类

>>小额医疗险:它主要是解决小病,比如发烧、感冒、拉肚子等这种常见的事儿,而且一般小额医疗险是没有免赔额的,能够减轻不少经济压力。这

里给大家整理了一些适合大家买的高性价比小额医疗险:

十大值得买的小额医疗险大盘点!baoxian.2239.com

>>百万医疗险:解决大病大额医疗费,比如癌症、器官移植等,让你大病不愁钱,而且百万医疗险高保额,低保费,几百元就能买到几百万的保额,一般人都能负担得起,还能够提供更好的医疗条件。

既然百万医疗险这么优秀,学姐当然要给大家推荐一些高性价比的产品呀:

十大值得买的百万医疗险大盘点!baoxian.2239.com

>>中高端医疗险:中高端医疗险是指针对高端人群设计、高保额、突破国家医保限制、就医支付、覆盖广泛的一种商业医疗保险。

另外,中高端医疗险还具备如下优势:保额高、不限定医院、先垫付后报销、突破社保限制、直付服务、保障更为全面。适合高收入者、常年出差或是有特殊需求的人。

关于高端医疗险的更多介绍,可以看看这篇文章:

高端医疗险,看病难的终结者!baoxian.2239.com

>>防癌医疗险:防癌医疗险是只保癌症的保险,但由于健康告知比较宽松,非常适合无法投保百万医疗险以及重疾险的人群。

当然,如果大家还想了解更多关于防癌险的相关知识,不妨阅读这篇文章,答案都在这儿:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

这几大医疗险的保障范围与力度都不尽相同,大家可以根据自身的需求来进行选择。

2、保障责任:医疗险的保障内容一般有特殊门诊、门诊手术医疗费用、住院前后门急诊、住院期间发生的医疗费用,当然,不同的医疗险的保障内容都不尽相同。

3、保障范围:医疗险的保障不限疾病范围,只要符合合同规定且合理的医疗费用都可报销。

4、保障期限:一般医疗险的保障期限为1年,交一年保一年,而且对身体健康要求很高,保费也不便宜。

5、赔付方式:医疗险则是报销型险种,不过报销的费用不会超过治疗花费的总额,而且不能重复报销,所以医疗险买一份即可。

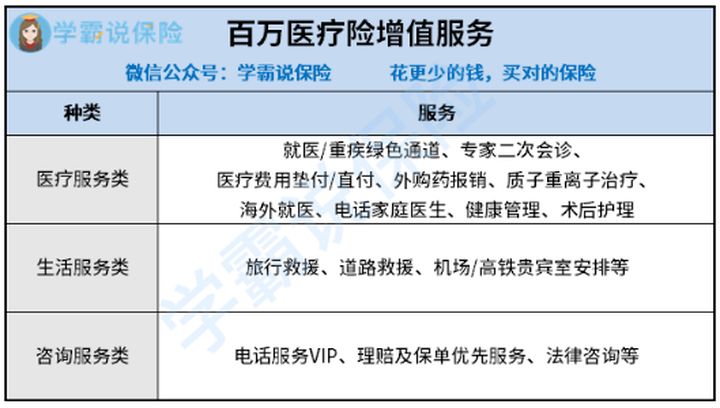

6、增值服务:有些医疗险还可享受绿通服务、费用垫付、质子重离子服务等一系列增值服务。

不仅让我们看病无阻碍,能够最快的接受治疗,还能享受良好医疗条件,而且质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也高。

想详细了解,可以看下图:

医疗险的相关知识就是以上这些,大家在投保前一定要认真阅读!

二、怎么购买医疗险,才不会入坑?当然,医疗险也不能盲目选择,经过学姐的细细研究,发现选购医疗险要注意下面这些坑:

1、续保条件:一般好的医疗险,是可以无条件并且保证续保的。要是一款医疗险的续保条件很严格,一旦身体健康发生变化,保险公司就有权利拒保,就没法再获得保障,到时候再投保就很难了。

2、有无社保的报销比例不同:大多数医疗险有社保和无社保的保费是不一样,而且报销额度也不同。

一般来说,经过社保报销,商业医疗险能100%报销;未经社保报销,商业医疗险仅能报销60%,投保时一定要看清楚。

3、免责条款:保险的免责范围会写入到保险的免责条款中,免责条款内容为保险公司不承担责任的情况。很多消费者被拒赔,大多是没看清保险的免责条款。

4、免赔额:目前市面上大多数百万医疗都设置了1万免赔额,一万以内都要自费的。而0免赔就是花费多少报销多少。

之所以这样设置也是能够理解的,毕竟保险公司不是慈善机构,同时0免赔额医疗险停售概率高。

5、增值服务:优秀的医疗险还会为顾客提供就医/重疾绿色通道、费用垫付、外购药报销、质子重离子治疗报销、术后护理、出国就医等特色保障服务。

所以我们在投保时,要优先选择保证续保、免责条款少、增值服务丰富的医疗险。

最后,选择医疗险的时候一定要注意以上这几点,这里也给大家整理了一份医疗险避坑指南,避免入坑:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!