有小伙伴来问学姐来问:有了社保和买了百万医疗险,是不是就没有必要再买重疾险了?

有相同疑问的小伙伴们可能都不知道这一点:不同险种保障风险不同,每个险种之间都存在着很大差异。

百万医疗险和重疾险都要配置,保障才会更加完善,建议大家花点时间看看这篇文:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

本文重点

百万医疗险和重疾险有什么不同?

百万医疗险和重疾险如何选?

一、百万医疗险和重疾险有什么不同?

1、赔付方式不同

保险的赔付方式有两种:报销型和给付型。

百万医疗险的赔付方式是报销型,仅对住院期间的合理医疗费用进行报销,就是花多少,报多少,比如生病住院花了10万,可以报销10万,报销的费用不会超过实际医疗总支出,如果买的百万医疗险设置了免赔额、自付比例、区分社保范围的话,实际报销的费用就会更少。

重疾险的赔付方式是给付型,只要患有合同约定的重大疾病且达到给付条件,就可以一次性拿到购买的保额,比如买 50 万保额的重疾险,罹患重疾就赔 50 万,而且这笔钱拿到后除了用于支付医疗费用,还可以用于维持家人日常生活、补充因病无法工作的收入损失。

2、保障内容不同

百万医疗险能弥补医保的报销限制和上下限范围等不足,报销医疗费用开支,包括诊疗、住院、手术以及药费,有些百万医疗险还有绿色通道等增值服务,能够解决看病难的问题。

重疾险顾名思义保障合同约定范围内的重大疾病,比如癌症、心脑血管、白血病等这些重疾,重疾险对高发的轻症、中症也会有一定比例赔付保障。重疾险究竟能保哪些疾病?学姐已经在下面这篇文章整理出来:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

3、保障时间不同

由于医院设备、药物等更新速度快,百万医疗险产品更新换代也相对较快,其保障时间一般都是短期一年的,当然也是有长期保障的百万医疗险。不过,短期的百万医疗险会面临续保问题,不同百万医疗险产品的续保条件要求都不一样,有些续保要求还很严格,大家可以看看这篇文章补充百万医疗险的续保知识:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

重疾险一般都是长期的,可以保定期至70岁、80岁或保20年、30年等,也可以保终身,不过,我们要买保终身还是保定期的重疾险,这是一个问题,学姐在这里教你怎么选择:

重疾险应该选择保定期还是保终身?baoxian.2239.com

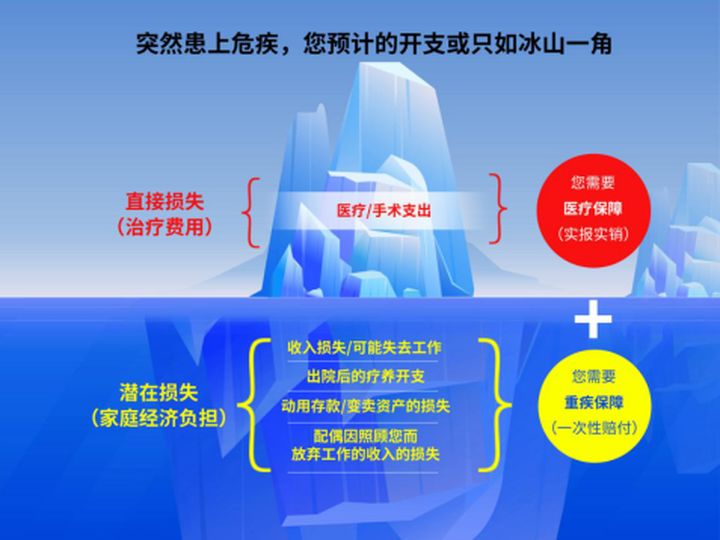

总的来说,重疾险和百万医疗险的功能区别很大,百万医疗险可以报销生病住院的治疗费用,重疾险可以补充治疗期间工作收入和其他方面的损失。

这张图可以形象地展现出重疾险和百万医疗险的共同作用:

二、重疾险和百万医疗险要怎么配置?

看了上面的内容,相信大家也知道想要保障更完善,重疾险和百万医疗险两个都不可少。大家之所以一直纠结要买重疾险还是医疗险,也是因为我们自己保险预算支出有限,不同预算如何配置重疾险和百万医疗险更划算,学姐教你制定属于自己的保险配置方案:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

那我们该如何挑选好的重疾险和百万医疗险呢?

1、重疾险怎么选

(1)重疾险保额要足

重大疾病治疗费用一般都很高,购买重疾险时把保额做高,才有足够的赔偿金用于治疗或其他方面,保额最好不要低于30万,50万保额相对比较完善,一线城市的保额可以把保额做得更高。

(2)保障期限要长

每个人的经济条件不同,买重疾险时考虑保障期限就要根据实际情况选择,如果小伙伴经济条件允许,优先考虑保终身且含身故/全残保障的重疾险;如果预算不足,可以购买定期重疾险,尽量选择保到70岁或80岁,等经济收入得到改善,再追加终身保障的产品。

(3)重疾险保障要全面

重疾险主要保障重大疾病,银保监会重疾险新规保障28种重大疾病,在患重疾的人中就有95%的人是患的是这些重疾,而他们发生轻症、中症的概率也是很大的,所以重疾险对于高发疾病的保障要到位。

性价比高疾病保障全面的重疾险产品有哪些,学姐推荐这些值得买的重疾险:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、百万医疗险怎么选

(1)百万医疗险免赔额要合理

医疗险的免赔额是指保险公司不予报销,需要我们自费的额度。在挑选百万医疗险时,要选择免赔额设置合理的产品,一般来说,非重大疾病免赔额1万,重大疾病0免赔额最好。

(2)百万医疗险注意续保条件

前面说到百万医疗险产品一般保障时间短,续保是个问题,所以买百万医疗险前要判断产品续保条件:有没有保证续保、能多少年无条件续保、续保时是否要重新进行健康告知等。如果我们碰到类似下面续保条件差的医疗险就要小心:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

(3)百万医疗险基本保障内容要齐全

百万医疗险解决我们一些医疗费用问题,基本保障要齐全,百万医疗险保障内容包括一般住院、重疾住院、住院前后门急诊、特殊门诊、门诊手术等。质子重离子作为癌症的高效治疗手段,这项保障也是很必要的。

学姐经过多重筛选,挑出了这几款保障内容不错百万医疗险,大家看看有没有心动的:

十大百万医疗险排名新鲜出炉!baoxian.2239.com