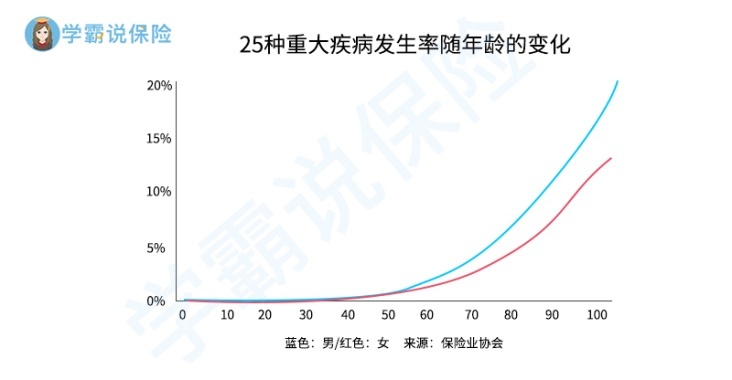

首先,不同年龄段的人面对的主要风险是不一样的,同一种保险对不同年龄段的人来说性价比也是不一样的,所以保险配置方案一定要根据年龄,并且结合其他具体情况来说。之前学姐也写过一篇关于保险配置方案的文章,想了解保险配置方案方面的内容,可以看看下面的文章。 其次,重疾险当然有必要购买,但不是每一种重疾险都值得购买。 本文重点: 为什么有必要购买重疾险? 什么重疾险值得购买? 一、为什么有必要购买重疾险? 据专家预测,中国人平均寿命在2040年将达到80岁。我们的平均寿命确实在不断提高,但是这不代表我们的身体越来越健康。相反,现在有不少疾病都有年轻化的趋势,多种重大疾病的发生率近年来甚至提高了不少。 2019年,国家癌症中心就发布了最新一期的全国癌症统计数据。报告显示吗,2015年全国恶性肿瘤发病人数较2014年增加了12.5万,增长率为3.2%。而根据最新数据显示,中国急性心急梗死的发病率高达40%。而治疗一场大病,目前平均医疗费用支出在30万元左右。 所以,买一份重疾险,把这高发且贵的重疾风险转移出去,是非常有必要的。 有人认为重疾险和医疗险都可以保大病,医疗险比重疾险便宜,而且还不限制病种,购买医疗险就够了。学姐只能说,你只看到了医疗险的优点,还没有看到医疗险的缺点。 诚然,医疗险比起重疾险便宜,覆盖的风险广,但是医疗险的保险期间只有一年,一年的保险期间届满就得重新投保或者续保。 目前保证续保期间最长的百万医疗险也只有20年。随着年龄的增长,身体素质不断下降,到了五六十岁的时候很可能就因为身体原因而无法再投保百万医疗险。 而根据保险协会公布的数据可知,人在50岁以后患重疾的几率将大幅上升。所以在50岁后这最需要重疾保障的时候,医疗险很可能已经不再为为你提供保险保障了。而重疾险保险期间比较长,最长为保终身,一旦投保成功,那么就能获得一生的保障。 综上,医疗险是不能够代替重疾险的,而且重疾险非常有必要买!不过,不是每一种重疾险都那么值得购买。 想进一步了解重疾险和其他险种的区别,可以看看下面的文章哦。 二、什么重疾险值得购买? 重疾险可分为3种——储蓄型、消费型、返还型。 储蓄型重疾险,也就是保险期间为终身,且含身故保障的重疾险。 返还型重疾险,是指那些含有分红的重疾险,到期返还全部已交保费或一倍以上的已交保费。一般是与两全保险一起组合销售。 消费型重疾险,和另外两种重疾险最大的区别是,消费型重疾险如果在保障期间内没有出险,那么保障期间届满,保险公司也不退还保费,包含所有定期重疾险以及不含身故保障的终身重疾险。 单看这定义,相信很多人会以为最值得购买的重疾险是“有病赔钱,没病返钱”的返还型重疾险。 在这三种重疾险里学姐最不推荐购买的就是“返还型重疾险”! 返还型重疾险的“返还”是建立在没有罹患重疾和没有发生重疾理赔的前提之下的,这也就是说如果在保险期间发生过重疾理赔了,那么到期也是不返还的。 买保险就是为了防止“风险发生”,如果买了保险后又在自我催眠“风险不会发生”,那这不是自相矛盾吗? 再者,返还型重疾险的价格要远高于另外两种重疾险,这也就导致了很多购买返还型重疾险的人选要么通过降低保额或者缩短保险期间的方式来降低保费,要么硬扛着经济压力。前者影响了保险保障的质量,后者影响了生活质量。所以学姐一向不太建议大家购买返还型保险,因为实在是不值得。 那消费型重疾险和储蓄型重疾险又哪种好呢? 前面我们说到消费型重疾险和返还型重疾险的主要区别在于储蓄型重疾险保障期间为终身且含身故保障。 所以从长远来看,储蓄型会比消费型更好,因为人终有一死,买了储蓄型重疾险,最终都会得到赔偿的。 而且由于谁也不知道自己会在几岁时身故,所以储蓄型的保险更加全面,如果买的消费型重疾险的保障期间短于自己的生存期间了,那么还会使自己在需要保障的时候失去保障,这才是真正的白交了。 综上,购买重疾险,性价比最高,最推荐购买的重疾险是储蓄型重疾险。另外,由于重疾险采用的是均衡费率,且重疾险保费受年龄的影响较大,到了50岁的时候甚至会出现保费倒挂的现象(总保费高于保额),所以重疾险越早买,保费越便宜,也越划算。 近年性价比比较高的重疾险产品学姐都已经总结出来啦,有需要的可以看一看哦。 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑! 不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

重疾险——癌症平均医疗费用

重疾险——癌症平均医疗费用 重疾险医疗险的区别

重疾险医疗险的区别 25种重疾险发病率重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com消费型、储蓄型、返还型重疾险有什么区别?买哪种最划算?baoxian.2239.com

25种重疾险发病率重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com消费型、储蓄型、返还型重疾险有什么区别?买哪种最划算?baoxian.2239.com 有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!baoxian.2239.com十大便宜好价的重疾险大盘点!baoxian.2239.com

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!baoxian.2239.com十大便宜好价的重疾险大盘点!baoxian.2239.com

2020年底个人性价比保险方案交流,重疾到底有无必要呢? - 知乎

523次 2021-01-10

下一篇: 泰康爱家之约乐享版性价比高吗?保什么

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

9978次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

10130次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

9172次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

10206次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

9860次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

10108次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

10477次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

10046次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

10079次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10390次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

10111次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

10907次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

10301次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9393次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

8982次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8630次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

11232次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

10251次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8720次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9740次 2022-03-03