学姐闺蜜也是刚生完宝宝,自己还没配置周全人身保险,就抢着给宝宝配置,问她为什么?回答真是惊掉学姐下巴...“大家都买呀,那我也得给宝宝买一份。有个保障也挺好的。”

看,在不知不觉间,少儿商业保险的普及率似乎比成人商业保险的普及率还高了,仿佛一出生就买商业保险已经成为了新生儿的标配。

那应该如何为宝宝选购适合的保险呢?不妨看看学姐总结的这份保险攻略↓

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

宝宝保险配置攻略

给宝宝购买保险有什么要注意的细节?

1、少儿社保一定要办

首先,社会医疗保险是必配的,这是国家福利,好处极多。宝宝出生后,先办理好户口,再带着宝宝的户口本,到户口所在地的社保部门办理好社会医疗保险即可。

想了解更具体的办理过程的话,可以查看学姐之前写的这篇详细解答:

小孩、老人可以买社保吗?能买哪些?怎么买?baoxian.2239.com

2、宝宝保险三大必备险种:意外险、医疗险、重疾险

(1)意外险:解决因意外伤害、意外身故/全残导致的治疗费用或家庭风险。大家都知道,小孩天性好动,又缺乏安全意识,难免磕磕碰碰,所以一份意外险中的意外医疗保障尤为重要,可以用来补充门诊医疗等小额治疗费用。而且关键是意外险基本都是一年期的,保费也不贵,通常几十上百元就能搞定。

(2)医疗险:分为百万医疗险和小额医疗险。

百万医疗险是专门报销大病住院相关费用的,有1万元的免赔额,超过1万的费用则按照比例进行报销。

小额医疗险是专门针对平时小病住院产生的费用,保额一般只有1万或2万元,但免赔额很低,有的产品甚至没有免赔额,假设所买小额医疗险产品有100元免赔额,那么超过100元部分是可以报销的。

(3)重疾险:儿童重疾险保费便宜,杠杆高,不用花太多预算就可以获得高额保障。

如果预算充足,可配置终身重疾+定期重疾,既有终身保障,又可将前面几十年的重疾保额做足;

如果预算紧张,暂时配置一份定期保障即可,保障20年或30年,保费才几百元,很划算!经济条件更好的时候,或是孩子成年了之后,再配置终身重疾险也是OK的。

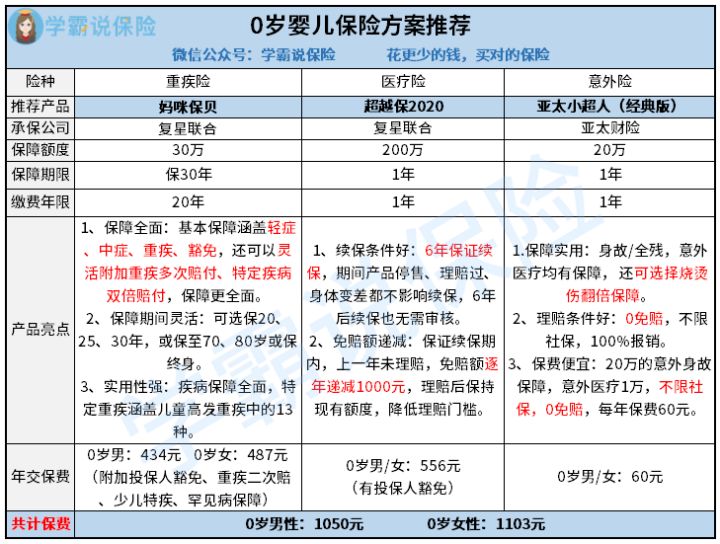

根据以上学姐总结的攻略,来看看最适合给婴儿配置的保险方案长什么样吧:

这样宝宝出生的头3年算下来也才3000多块,保障也很周全,各位宝爸宝妈可以买起来了:

1、重疾险——妈咪保贝

若是购买妈咪保贝少儿重疾险,30万保额,保30年,预算充足的话就优先考虑保终身,给孩子一辈子的安全感,不用担心因为孩子身体健康的变化影响以后购买保险!

当然预算不足先买个定期的也ok,因为孩子还小,未来可选择的机会依旧很多,到期后,再买份新的,保障内容肯定会更好更全。

妈咪保贝的亮点之一,就是可以灵活附加重疾多次赔付、特疾双倍赔付, 因为随着医疗水平的进步,重疾治愈的案例越来越多,但人得过大病后,即使痊愈了,身体抵抗能力也大不如前,再次发生重疾的概率比普通人要高出很多。而附加上多次赔付的话无疑是加大了宝宝在成长阶段的重疾保障力度,属实优秀。

另外值得注意的是,父母给宝宝买重疾险最好选上投保人豁免,以防父母罹患重疾,宝宝后续的保费缴纳不起,关键价格也不贵,只比原来贵了几十块而已,实在是良心又实惠!

学姐之前还测评过这款产品,想详细了解其内容的朋友可以移步至下方文章链接:

「妈咪保贝」就要停售了,还没买的要上车吗?baoxian.2239.com

2、医疗险——超越保2020

超越保2020含一般住院医疗、重疾住院、特殊门诊、住院前后门急诊等保障,算是一款全能型医疗险。且超越保2020是一款6年保证续保的百万医疗险,期间产品停售、发生理赔或身体变差都不影响续保,而且6年期满后,续保也免去了审核步骤。

这款超越保2020的一般住院保额有200万,因罹患重疾住院则保额翻倍,还带有法定传染病危重型疾病保障,质子重离子、外购药均可报销,最重要的是还可以按照需求选择少儿专项保障,增值服务也比较实用,保障十分全面,适合给宝宝配置。

不过超越保2020在今年升级后反而多了一个Bug,大家购买前需谨慎小心:

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

3、意外险——亚太小超人(经典版)

这是一款专为宝宝量身打造的意外险产品,保障范围包含有意外身故、伤残,意外医疗,还可选择附加意外烧烫伤医疗,保额翻倍,实用性强。

而且保费也很便宜,经典版20万的意外身故保障,1万意外医疗,0免赔,不限社保,100%报销,每年保费只要60元,追求高性价比产品的家长们,可以考虑给宝宝投保这款产品。

有意思的是,这款产品还有成年版,就是仅供18岁以上成人购买的版本,同样的十分实惠,成年人也可以看一看:

亚太超人意外险号称物美价廉,没想到竟有如此缺陷...baoxian.2239.com

1、不必给宝宝购买寿险

寿险金额太过昂贵,适合家庭经济支柱购买,买寿险其实就是怕家里的主力不幸倒了,没人赚钱养家,可以留下一笔资金供其他人正常生活开销。而刚出生的宝宝是没有家庭责任的,即使发生了不幸也不会造成家庭经济危机,大可不必购买保身故/全残的寿险。

2、先保障后理财

教育金、年金等理财类产品会占用我们大部分的现金流,导致我们无力购买其他真正保障类保险。且从保障的角度讲,它一定是排在医疗险、重疾险、意外险之后考虑的,毕竟人身保障才是最重要的,所以学姐并不推荐大家盲目地替宝宝前期就配置理财类保险产品,意义不大。

3、不要在孩子身上花太多保险预算

宝宝购买保险的必要性是排在其父母之后的。毕竟,父母才是宝宝最好的保险,在保费分配上,宝爸、宝妈的保费应该占大头,大家要意识到,一个家庭中责任最大的,最重要的角色担当就是宝爸宝妈,倘若自身保障缺失,那么给孩子配置再多保险都是无用功,一旦自己垮了,整个家庭也就随之垮了。

并且因为宝宝年龄小,再加上学姐给出的合理配置方案,其实会发现原来利用很少的保费就能获得非常充足的保障,但大人就不一样了,想要获得充足的保障,就得留充足的预算。

4、最好有投保人豁免保障

给宝宝购买保险时一定要注意有没有可选择投保人豁免的条款,投保人即宝爸宝妈是负责每年缴纳保费的,如果保险交费期还没有结束,投保人身患重疾或身故后,如果有附加了投保人豁免,保单的保费就不用交了,而保障继续有效,这对宝宝和家长来说都是有益的,保费豁免的必要性不言而喻: