俗话说“无酒不成席”,不管是亲朋好友聚会,还是工作应酬,酒是餐桌上必不可少的一部分,但是“小酒怡情、大酒伤身”,如果没有科学饮酒会导致身体神志不清,自控能力受限,从而发生各类意外事故的概率大大增加。

在意外险的理赔案件中,由于饮酒导致的意外事故屡见不鲜,那意外险赔不赔饮酒引发的意外事故呢?一文带你认识意外险的保障责任:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

本文重点:

一、意外险是什么?怎么赔?

二、饮酒发生意外,意外险赔吗?

一、意外险是什么?怎么赔?

意外险保障因外来的、突发的、非本意的、非疾病的事件而导致的人身伤害,具体的保障责任分为意外身故或全残、意外伤残、意外医疗三种情况,这三种情况的赔付方式不同:

1、意外身故或全残:全额赔付

意外险并不是所有的情况都能获得全额的赔偿,只有意外事故造成的身故或者全残才能一次性获得全部保额的赔偿,如果情况没有这么严重,只是伤或者残,那么按情况赔付。

2、意外伤残:按伤残比例赔付

因意外造成的身体伤残需以保险事故发生180天后当时的情况进行鉴定,然后按照伤残等级赔付保险金,一般伤残的等级分为一级到十级,一级最严重,对应的赔偿随着级别的增大而提高,赔付比例如下图所示:

3、意外医疗:实报实销

意外医疗报销因意外事件导致受伤而产生的合理且必要的医疗费用,报销范围一般包括门急诊和住院费,实报实销,即花多少报销多少。

我们在挑选意外险时一定要关注它有没有包含以上三个部分,如果不包含这三点那么它就算不上是合格的意外险,学姐整理了国内热门的意外险对比表,来看看这些意外险保障全不全面:

二、饮酒发生意外,意外险赔吗?

1、看保险责任

首先,饮酒后出险意外险赔不赔基于其保障责任。

意外险保险合同对意外伤害事故的界定为:意外伤害事故指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

饮酒后发生的意外有多种情况,比如饮酒后自身行为不受控发生摔倒、坠亡等意外事故、过度饮酒导致酒精中毒死亡等等情况。

如果是前者的因饮酒导致摔伤、坠亡,在饮酒的状态下,摔伤、坠亡的确是外来的、突发的、非本意的、非疾病的,可以算是意外伤害事故,符合保险责任,该类因饮酒间接引发的意外伤害情形保险公司应当赔付。不过这种情况理论上是应当赔付,但实际情况可能不赔!至于为什么,下面学姐会讲到。

如果是后者的饮酒导致酒精中毒死亡,因为过度饮酒对身体健康有害属于生活常识,被保险人作为完全行为能力人,完全可以控制、避免过量饮酒,因此饮酒过量导致事故发生并不是基于外来的、突发的和非本意的因素,不属于意外伤害,意外险是不赔的。

不过,饮酒出险的具体情形还需具体分析,并不能一概而论,在买意外险前,最好先了解这些关键知识点,避免理赔纠纷:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

2、看免责条款

其次,饮酒后出险意外险赔不赔除了看保险责任外,还需看免责条款的规定。

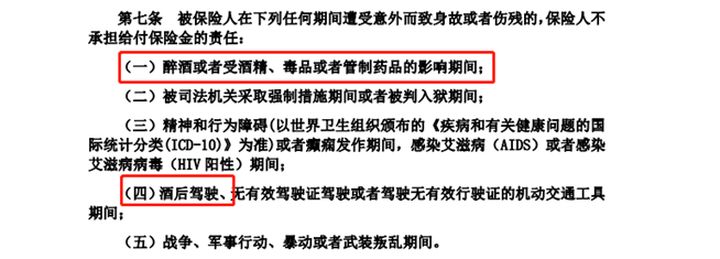

举个栗子:

上图为大保镖意外险的免责条款,其中规定了如果是醉酒、受酒精影响导致意外事故发生或酒后驾驶,保险公司都是不承担保险责任的。

虽然上述说到的饮酒后意外摔伤、坠亡事故属于意外伤害事故,但是如果免责条款中规定了受酒精影响遭受了意外,保险公司不承担保险责任的话,那保险公司同样是会拒赔的!

那所有的意外险都不会赔饮酒发生的意外事故了吗?

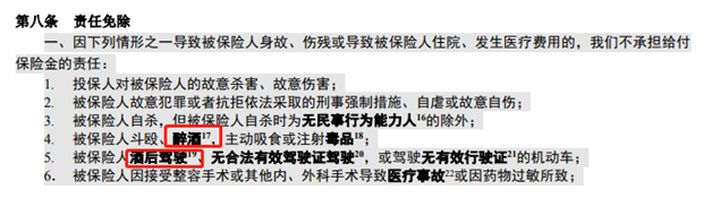

不一定,例如小蜜蜂超越版意外险的免责条款如下:

其中也包含了醉酒这一项,它是这样定义醉酒的:“醉酒指血液中的酒精含量大于或者等于 80mg/100ml”,也就是说,达到了这个指标才算得上是醉酒,需要免责。

所以,对比上述两款意外险的免责条款会发现:

大保镖对于饮酒的免责规定包括醉酒、受酒精影响、酒后驾驶,小蜜蜂对于饮酒的免责规定包括醉酒、酒后驾驶,这样一看小蜜蜂对于饮酒这方面的限制较为宽松,所以饮酒出险属不属于免责条款,还需要看饮酒的程度。

对小蜜蜂超越版意外险感兴趣的朋友可以看这里:

人人都抢着买的小蜜蜂意外险,我劝你谨慎入手!baoxian.2239.com

综上所述,饮酒发生意外确实是一件比较复杂的情况,意外险赔不赔还得看具体情形和具体条款规定,不能一概而论。

小酒怡情,大酒伤身误事,劝诫各位饮酒还需适量,更重要的是,喝酒不开车、开车不喝酒,酒后驾驶不管是什么保险都不会赔的!

最后,不管喝不喝酒,意外风险总是无处不在,这里也为大家推荐十款性价比超高的意外险,供大家参考:

2020年,最值得买的意外险都在这里了baoxian.2239.com