最近,大舅想给65岁的姥姥购买一份保险,挑选了许久之后,选定了这款阳光保险的孝顺保。学姐都惊呆了,真的忍不住想夸一句“眼光独到”。

为什么会这样说呢,学姐就跟大家深入分析一下这款阳光保险的孝顺保防癌险到底靠不靠谱?开始之前,对防癌险还不太了解的朋友,可以先来看看这些防癌险的基础知识补补课

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

本文重点:

·阳光保险靠谱吗?

·阳光保险孝顺保怎么样?

·阳光孝顺保PK热门防癌险

一、阳光保险公司靠谱吗?

阳光保险成立时间并不长,总共才十余年历史,但是在成立的第五年就跻身中国500强企业,中国服务业100强企业,发展的势头非常强劲。

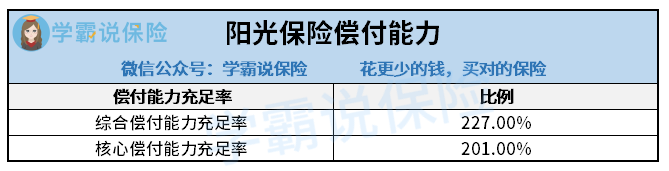

想知道阳光保险公司靠不靠谱,主要是担心出事时保险公司到底能不能赔,这主要就是看偿付能力了。

偿付能力是衡量保险公司实力的一个重要标准,一般来说,偿付能力充足率越高,保险公司的风险就越小。

根据阳光保险2020年上半年度偿付能力季度报告显示,阳光保险的综合偿付能力和核心偿付能力均超过200%,实力可以说是非常强劲了。

据数据显示,阳光保险公司的偿付能力充足率超过了银保监会规定的红线,绝对是“赔得起”的,大可放心。

但是学姐还是想多说一句,保险公司虽然有实力,是可靠的,但是保险产品可不一定,大家一定要擦亮眼睛,从保险产品条款出发。接下来我们来分析一下阳光保险公司推出的孝顺保防癌险到底靠不靠谱。

二、阳光保险孝顺保怎么样?

孝顺保是阳光保险公司推出的一款终身防癌险,专为老年人设计,话不多说,直接看图:

孝顺保防癌险的保障内容比较简单,只保障恶性肿瘤和身故,先来看看优缺点:

优点

1.投保年龄广

孝顺保的最高投保年龄为75岁,投保年龄比较广。目前市面上很多防癌险的最高投保年龄都是65、70岁,孝顺保的投保年龄算比较优秀的,对70岁以上高龄的老年人比较友好。

2.健康告知宽松

孝顺保是只保障癌症的保险,健康告知比较宽松,对于老年人常见的高血压、高血脂、高血糖等疾病没有明确要求,即使是三高人群也可以正常投保,对于身体有些小毛病的老年人比较友好。

3.自带身故保障

孝顺保自带身故保障,在不幸身故时,可以在已交保费和现金价值中选取较大者进行赔付。市面上很多防癌险都是不含身故保障的,这一点孝顺保做得不错。

缺点

1.癌症单次赔

孝顺保的癌症保障是仅赔付一次的,不含原位癌,也没有豁免保障。由于癌症极其容易新发、复发、转移和持续,市面上大部分的防癌险都设置了癌症二次赔付保障,而且还有原位癌和豁免保障,这样一对比,孝顺保就逊色很多了。

2.保费相对比较高

孝顺保的保费比较高,50岁男性投保,10万保额20年交,每年的保费需要3152元,相比于市面上其他防癌险产品来说,保费有点过高,每年的缴费压力比较大。

总的来说,孝顺保的保障内容单一,缺点也不少,保费相对来说比较高,学姐并不推荐大家购买这款防癌险。如果还不肯放弃的朋友,可以看看孝顺保在市场上处于什么水平,比一比就知道了。

三、孝顺保和热门防癌险对比

学姐从市面上众多防癌险产品中,选取了3款比较热门的防癌险和孝顺保进行对比,看看孝顺保到底值不值得买,直接看对比图:

直接说结论:

1.如果年龄在60岁以下,有三高、糖尿病人群建议选择昆仑康爱保

昆仑康爱保健康告知宽松,三高人群、糖尿病、心脑血管疾病都可以投保,但是也会询问息肉、结节、乙肝病毒携带、住院情况,一定要如实告知。

基本保障也比较到位,除了癌症赔付100%保额外,原位癌可以赔付20%保额,还可以豁免后续保费,还是比较良心的。

2.如果年龄在75岁以下,预算不多的朋友可以考虑德华安顾孝亲宝

德华安顾孝亲宝的最高投保年龄为75岁,但是只保障恶性肿瘤,最高保额10万,没有原位癌保障,身故不返还保费,产品仅限部分地区购买。

整体看来比较保障内容比较单一,但是价格还算合理,是四款防癌险中价格最低的,预算不足的朋友可以考虑这款。

3.如果追求癌症多次赔付的朋友建议选择瑞泰泰安心

瑞泰泰安心最高75岁可投保,原位癌可以赔付30%保额且豁免后期保费。而且附加责任比较多,癌症三次赔付、恶性肿瘤保险金提前领取选择权、特定恶性肿瘤等保障。

基础保障的费率虽然不是最低,但也比较便宜,如果附加可选责任就要贵30%以上。整体来说性价比还是不错,预算不多建议只选择基础保障。如果想要保障全面,可以考虑附加可选责任。

4.如果想要身故保障的朋友可以选择阳光孝顺保

孝顺保虽说癌症只赔付一次,也没有原位癌的保障,价格也比较贵。但是孝顺保有少见的身故保障,保费贵点也可以理解了。如果想要身故保障、预算充足的朋友可以考虑这款阳光孝顺保。

总的来说,孝顺保的保障并不是很出色,价格也比较高,如果想给老人买防癌险的话,可以多看看市面上其他的防癌险产品进行对比,根据预算和需求选择合适的防癌险产品。