号称性价比极高的健康保2.0也要停售了!就在这个月的31号!想当初昆仑人寿推出健康保2.0的时候在保险界引起了“轩然大波”,因为是真的保障全面又便宜呀~

随着重疾险新规的颁布,健康保2.0也即将走下舞台。还剩不到一个月的时间,纠结该不该入手的朋友们看完学姐的这篇文章,希望你们可以有答案!

重疾险新规出台,都有哪些变化?想了解的朋友往这边:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

本文重点:

● 健康保2.0的保障内容有哪些?

● 健康保2.0的这些必买理由你知道吗?

● 原来健康保2.0还有这些隐藏缺陷!

一、健康保2.0的保障内容有哪些?接下来,咱们一起回顾一下这款神仙产品的保障内容:

健康保2.0 产品形态图

健康保2.0 产品形态图

健康保2.0是一款单次赔付的消费型重疾险,它的投保年龄为0-60周岁,可选择保障至80周岁或终身,等待期是目前最短的90天。

健康保2.0的中症保障疾病种类25种,赔付2次,赔付比例均为50%;轻症保障疾病种类50种,赔付3次,赔付比例从30%开始往上递增,每次递增10%。

除了基本的重疾、中症、轻症的保障责任,健康保2.0还有多种可选责任可以自由进行选择和搭配,包括少儿特疾、成人特疾和癌症二次赔付等保障。

想更加全面的了解健康保2.0吗?不妨来看看这篇:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

1、投保条件宽松

健康保2.0投保限制相对较少,不仅不限制职业,更是把投保最高年龄界限设置为60周岁,对比于市面上很多50/55周岁就禁止投保的产品范围更广了。

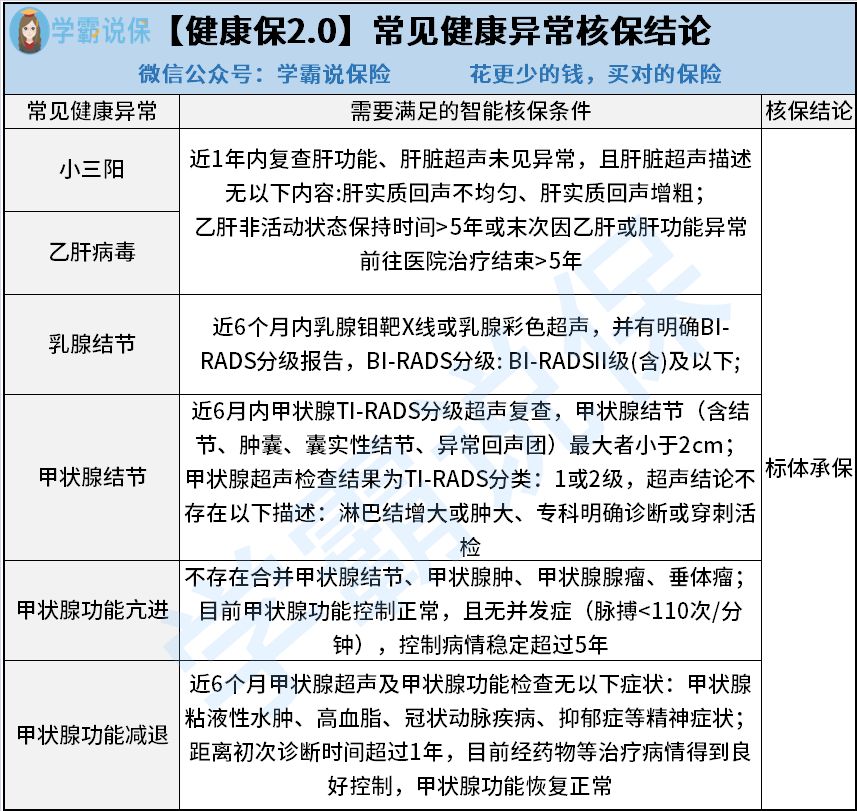

除此之外,健康保2.0的健康告知也是重疾险当中少有的宽松,即使是患有小三阳、乳腺结节、甲状腺结节、携带乙肝病毒的人群,在符合以下的条件仍然可以按标体承保。

健康保2.0 健康异常核保结论

健康保2.0 健康异常核保结论

健康保2.0对于身体有点小毛病、年纪偏大没有更多选择的人来说真的是福音呀!

2、首创重疾医疗津贴

健康保2.0首创了一项保障责任——“重疾险医疗津贴”,即确诊重疾后可以向保险公司申请医疗津贴,每年赔付10%的基本保额 最多可以赔付5年。这笔津贴可以减轻被保人的经济负担,有利于被保人更好地治疗和康复。

3、轻症保障表现优秀

健康保2.0 高发轻症覆盖情况

健康保2.0 高发轻症覆盖情况

健康保2.0的轻症保障还是挺不错的,从上图可以看到,银保监规定的25种高发重疾所对应的轻症,健康保2.0的保障责任覆盖了17个病种,并且还将部分病种提升至中症保障,赔付比例的上涨更有利于被保人治疗和康复。

轻症保障疾病怎么看?是不是越多越好?传送通道

重疾险的轻症数量是不是越多越好?baoxian.2239.com

4、额外赔付特定疾病,实用性强

健康保2.0 特定疾病保障病种

健康保2.0 特定疾病保障病种

从上图可以看到,健康保2.0有针对少儿特疾、成人男性/女性特疾的保障。其中,少儿特疾保障疾病种类20种,男性特疾保障疾病种类13种,女性特疾保障疾病种类8种。可选责任的实用性都很高,被保人完全可以按照自己的个人需求去进行选择,避免不必要的捆绑。

5、性价比高

健康保2.0的保障责任大家都是有目共睹的,无论是保障内容还是赔付比例在重疾险当中都属于中高水平了,不过即便如此,健康保2.0的价格却没有虚高,甚至比不少保障比它差的产品还有便宜!

又便宜质量又高的重疾险谁不爱?想要的都往这边看:

十大便宜好价的重疾险大盘点!baoxian.2239.com

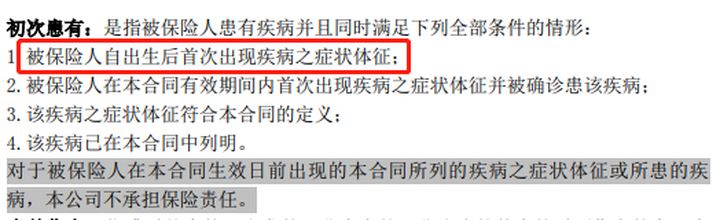

首次确诊定义严格

健康保2.0 首次确诊定义

健康保2.0 首次确诊定义

虽然健康保2.0确实有不少优点,但毕竟没有产品是完美的,健康保2.0也不例外。其对于首次确诊的定义是比较严格的,合同条款是这样规定的:“被保险人自出生后首次出现疾病之症状体征”,也就是说如果不是首次确诊合同规定的疾病是不予理赔的。

因此,各位想要投保健康保2.0的小伙伴一定要认真做好健康告知,避免日后出现纠纷 。

健康告知太严格?不用担心~学姐这里有实用小技巧!

投保时,健康告知有什么小技巧?baoxian.2239.com

总的来说,健康保2.0保障全面、价格便宜,性价比很高,产品条款也是比较人性化的,适合身体有异常、追求子性价比的人群、当然了,做好健康告知才是最重要的!