最近重疾险新规出台这事在保险界传得沸沸扬扬的,这段时间,不少旧定义的重疾险产品都要面临停售,而这也就意味着将会有大量的新产品上线。不少人推测信泰人寿会继续推出王牌产品【达尔文4号】,不过这达尔文4号在新规的影响下会有什么改变?学姐今天就来一探究竟!

在此之前,可以先去了解一下信泰的王炸产品——达尔文3号:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!baoxian.2239.com

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!baoxian.2239.com

达尔文4号研究目录

新规下达尔文4号有哪些优点?

新规下达尔文4号的暗藏缺陷?

一、新规下达尔文4号有哪些优点?

重疾险新规落实后,购买重疾险要注意哪些地方?

重疾险新规下,重疾险的购买建议!baoxian.2239.com

1、达尔文4号·某些保障定义更宽松

银保监护规定的25种疾病当中,在新规重新定义后,有13个重疾更容易达到赔付标准了,8个重疾定义不变,3种疾病的赔付标准变更严格了

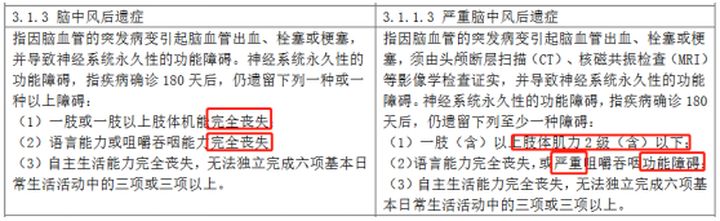

在新规的要求下,达尔文4号中的“急性心肌梗塞”、“脑中风后遗症”这两种常见高发疾病的定义会相对宽松一些。

譬如,旧定义当中对“脑中风后遗症”的规定是“一肢或一肢以上肢体机能完全丧失”,新规只要求达到“肢体肌力2级(含)以下”。以及旧定义对咀嚼吞咽能力的规定是“完全丧失”,而新规只要求“有严重功能障碍”。

保障定义的宽松在一定程度上降低了理赔的门槛,对于被保险人来说是比较有利的。

2、达尔文4号·价格下降

由于新规出台后,保障内容及赔付比例的调整,很多人猜测新定义的重疾险在价格上会有一定的调整,所以说达尔文4号保费很大可能会是下降的趋势。

想要参考的价格小伙伴不妨看看这款新定义重疾是如何定价的吧:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

二、新规下达尔文4号的暗藏缺陷?

1、达尔文4号·部分轻症赔付将缩水

根据新规政策,像是“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”的赔付比例是不得超过30%的,但达尔文4号的前辈达尔文3号的轻症赔付比例在45%。这么一对比,赔付比例就缩水了!

关于重疾险轻症的赔付数量,到底是不是越多越好呢?答案在这里:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

2、达尔文4号·原位癌保障缺失

一般重疾险的轻症保障中都会有“原位癌”的保障,即早期癌症还未发生转移的阶段,无论是治疗方式还是治疗价格都较为简单低廉。可是由于新规的政策,达尔文4号的轻症保障当中及其有可能不再含有“原位癌”的保障,对于消费者来说是不利的。

当然了,一切的猜想也只有等到达尔文4号真正上线的那一刻才能得到印证,那就让我们一同期待吧!

来不及等达尔文4号推出的小伙伴可以先挑挑这些优质产品:

十大值得买的热门重疾险大盘点!baoxian.2239.com