中国人寿保险这家保险公司发展至今已成为保险业前10强,资金雄厚,是保险行业里 的“老大哥”形象了。旗下保险品种也十分丰富。

那么中国人寿保险怎么样?靠不靠谱,产品性价比如何呢?

中国人寿是绝对值得信任的,而且它是家已经上市的国有企业,实力方面是决定能够放心的。

这是学姐呕心沥血整理出来的2020年我国保险公司排名情况,想要了解的可以查看>>

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

中国人寿公司实力、理赔能力如何?

国寿福性价比如何?值不值得买?

1、公司实力

中国人寿保险公司成立于2003年,注册资本有182亿元人民币,连续13年入选世界品牌500强。

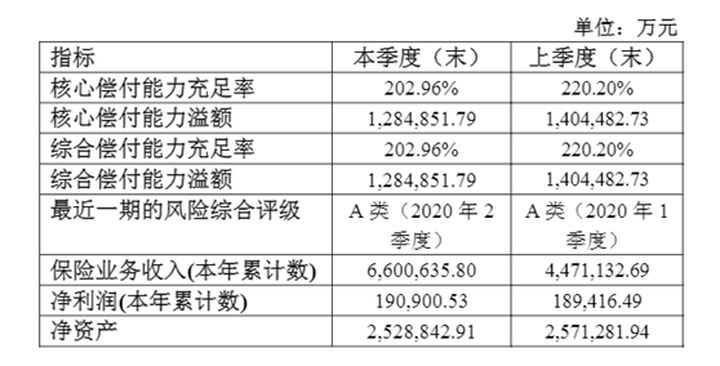

买保险首要关注的就是一家公司的偿付能力如何,偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。很大程度上决定了保险公司发生理赔时的赔偿能力。

2、偿付能力

一般一家公司偿付能力低,则破产风险高。

银保会对保险公司偿付能力考核有两大硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。

中国人寿保险偿付能力也不错,根据官网公布的2020年第三季度的数据看,中国人寿的核心偿付能力和综合偿付能力是202.96%;风险综合评级为A级。可以看到它是具有不错的抗风险能力的。

中国人寿在国内保险公司偿付能力排行榜上实力也是不错的,不信你来看看>>

2020年最全保险公司偿付能力排名榜baoxian.2239.com

3、中国人寿会不会有倒闭风险

所有的保险公司都必须接受银保监会的严格监管,一旦真的有问题,银保监会变回出手直接接管,此时你的保单依然有效。

且保险合同在生效那一刻已经具有法律效力,如果出现符合保险合同出现,保险公司却拒赔,这时候是可以起诉保险公司的。

因此我们买保险,更应该关注的是保险产品和合同本身,那么中国人寿的产品性价比如何呢?

中国人寿的产品大家应该都略有耳闻, 而国寿福是中国人寿的主推重疾险,也一直都是处在风口浪尖的话题产品。

国寿福是一个系列,产品基本都有分为成人版和儿童版,但整体差异并不大,下面学姐以臻享版为例子介绍一下:

国寿福臻享版是一款单次赔付的终身重疾险,跟之前版本相比,重疾病种多了20种,轻症赔付多了2次,保费稍便宜些,但整体差异并不大。

中国人寿的很多产品都这样,大家可以看看看看这篇文章大致了解一下>>

中国人寿【国寿福】怎么样,好不好,值得买吗?baoxian.2239.com

下面就来具体说说这款产品的几个点:

1、重症保障

100种重疾,不分组单次赔付,赔付比例100%。

国内保险行业规定了重疾险一定要包含25种最高发的重大疾病,这25种高发重疾就已经覆盖了95%的理赔。

所以大家不必太过关注重疾病种的数量。

2、轻症保障

国寿福臻享版轻症保障30种,单凭疾病种类的多少,还不能够判断轻症保障是否全面,关键还要看有没有覆盖比较高发的轻症疾病:

从表格中可以看出高发轻症如轻微脑中风、冠状动脉介入手术、不典型急性心肌梗塞都有覆盖。但也缺少了慢性肾功能衰竭,要求被保人到肾功能衰竭末期(尿毒症)才理赔,而这个病正是属于高发疾病。

我们再来看看它的赔付比例:每次只能赔付20%保额。

而市面绝大多数重疾险的轻症赔付比例,都是30%了,甚至优秀产品有35%、40%的了。

相比市场上其他的优秀产品,它的竞争力显得比较乏力 。

3、中症保障缺失

再者,这款保险没有中症保障。

这一点对于消费者来说,是一个巨大的缺点。

同样的病,在同类产品中可以至少获得50%的基本保额,在国寿福这里,却可能无法获赔或者只能按照轻症标准进行赔付。

4、保费昂贵

以图中保费为例,30岁男性,投保50万保额,29年缴费(最长缴费期),保费竟然要11200元!而市面上纯保障型的重疾险优秀如拥有前症保障的康惠保2.0,每年的保费也才6175元。

都买的50万保额,凭什么人家不但保费便宜,保障还全面???

通过分析可以看出,国寿福臻享版在重疾赔付额、中症保障、轻症保障方面都是处于劣势,保费也不具有竞争力。而市面上优秀的重疾险还有好多,我们没必要吊死在一棵树上。

学姐这就推荐几款给你~

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!