最近这款中华尊增额终身寿险刷爆了学姐的朋友圈,据说收益率高达3.5%,而且还搞饥饿营销的套路,还需要定闹钟抢购?这款中华尊增额终身寿险到底什么来头,我们来一探究竟。开始之前,如果对增额终身寿险还有不懂的朋友,可以看看这篇文章补补课

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点:

·中华尊增额终身寿险怎么样?

·中华尊增额终身寿险真实收益大揭秘

一、中华尊增额终身寿险怎么样?

话不多说,先来看看中华尊增额终身寿险的精华图:

乍一看中华尊增额终身寿险好像还不错,我们来看看中华尊增额终身寿险的优缺点:

中华尊增额终身寿险的优点:

1.中华尊增额终身寿险的身故或高残赔付

中华尊增额终身寿险的身故或高残赔付规则比较复杂,18岁前,赔付现金价值或者已交保费,18岁后,根据不同的年龄额外赔付不同的比例:

缴费期间身故或全残:现金价值、已交保费*给付比例较大者,其中给付比例按年龄划分为18-60岁赔付160%,60岁以上赔付120%。

缴费期满后身故或全残:有效保额、现金价值、已交保费*给付比例较大者,其中给付比例按年龄划分为18-60岁赔付160%,60岁以上赔付120%。

中华尊增额终身寿险的身故或全残赔付以60岁为分水岭,把赔付年龄段划分为两个分两个阶段。60岁前正处于家庭经济支柱时期,无论是家庭责任还是负担都比较重,一旦倒下,相当于切断了家庭的主要收入来源,对家庭的影响还是比较大的。中华尊增额终身寿险以60岁为分界线还是比较合理的。

2.中华尊增额终身寿险的航空意外身故保障

中华尊增额终身寿险自带航空意外身故保障,如果被保人在搭乘合法商业运营的民航班机时遭受意外伤害,并且180天内因该意外伤害身故的话,除了赔付身故保险金之外,还将给付100%基本保额,相当于赔付了双倍的身故保障,还是十分大方的。

3.中华尊增额终身寿险的其他权益

中华尊增额终身寿险有以下三项权益:

·保单贷款:以现金价值净额申请贷款,最高可以申请80%的现金价值净额,最长贷款期限为180天,对于资金短缺的消费者来说是一个不错的选择,而且不影响保障,合同继续有效。

·减额交清:在合同有效期内,如果不想继续支付续期保险费且合同尚有现金价值时,可以申请办理减额缴清,以现金价值净额一次性支付保险费,后续无需再支付保险费,合同继续有效,但是基本保额也会相应的减少。

·保额变更:在合同有效期内,可以申请减保,按比例减少基本保额,退还基本保额减少部分的现金价值。在合同生效满2年后,可以申请加保,每次加保不得超过基本保额的20%,不得高于最高承保金额,每年都可以申请一次加保,对于后期经济宽裕想要加大理财保额的朋友来说比较友好。

中华尊增额终身寿险的保单贷款、减额交清和保额变更三项权益还是比较实用的,给消费者更多的选择空间,大家可以根据自身情况自由选择是否行驶权益。

中华尊增额终身寿险的缺点:

中华尊增额终身寿险的投保门槛高

中华尊增额终身寿险的起投金额是3万元,相比市面上其他增额终身寿险几千、1万的起投线,中华尊增额终身寿险实在是有点高了。另外,如果想要投保中华尊增额终身寿险的话,年收入必须大于年缴保费的2.5倍,并且还要累计之前的已交保费。

举个例子,小张去年买了年交10万的中华尊增额终身寿险,今年还想要多买10万元,那么小张的年收入必须大于20万*2.5=50万。

中华尊增额终身寿险不仅起投线高,对年收入要求也比较严苛,一下子就拦住了大部分人,对于想用理财险赚点小钱的朋友来说不太友好。

二、中华尊增额终身寿险真实收益大揭秘

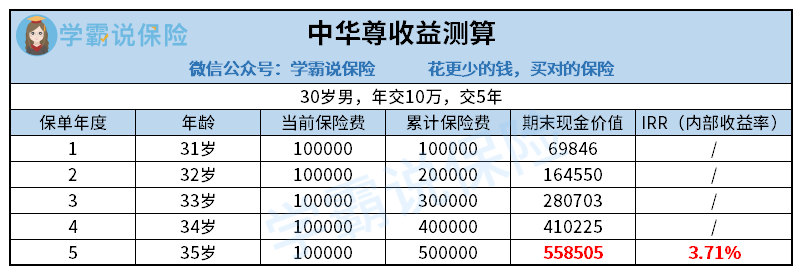

中华尊增额终身寿险的保障内容比较简单,但是收益率却不简单,接下来我们来看看大家最关心的问题,中华尊增额终身寿险的收益率真的有3.5%吗?我们举个例子来算算,假如30岁的小张投保中华尊增额终身寿险,年交10万,交5年,中华尊增额终身寿险具体收益测算看下图:

从上图中可以看到,小张35岁退保时可以领取558505元,比本金多了58505元,此时的IRR(内部收益率)为3.71%。

看起来似乎十分划算,五年就可以返本,还多了几万块钱,然而实际上真的是这样吗?学姐给大家算算平均年化率:

5年共交了50万保费,退保拿回了558505元,收益58505元,收益率为11.7%,5年平均下来的年化率为2.34%。

不算不知道,一算吓一跳。中华尊增额终身寿险2.34%的年化率实在是太低了,还不如存银行来的划算。不得不说中华尊增额终身寿险套路实在是有点深,打着收益率高达3.5%的幌子,实际收益率却这么低,学姐并不建议大家购买这款中华尊增额终身寿险。

关于中华尊增额终身寿险其他保障内容就不一一赘述了,感兴趣的朋友可以看看这篇文章

12月1号炸裂上线的【中华尊】,收益3.5%全都是猫腻!baoxian.2239.com

总的来说,中华尊增额终身寿险的保障内容并不出色,收益率比较低,而且投保门槛很高,学姐建议想要购买中华尊增额终身寿险的朋友三思。