近日,国寿、平安、太保等头部保险公司相继发布了2021年开门红产品,一年一度的年金险开门红如期而至,行业瞬间开启摩拳擦掌模式。

2021年平安人寿对开门红高度重视,继已经上线的金瑞人生21之后,还正在筹划另一款开门红产品——财富金瑞21年金险。

那么平安的这款开门红产品财富金瑞21究竟如何呢?让我们一起来看看它的测评文:

「平安财富金瑞21」精英人士必买?买了到底值不值baoxian.2239.com

「平安财富金瑞21」精英人士必买?买了到底值不值baoxian.2239.com

接下来进入本期重点

‖细扒:财富金瑞21的优缺点

‖探究:财富金瑞21收益如何?

一、细扒:财富金瑞21到底如何?

这款将于今年11月推出的年金保险名为“财富金瑞21”(全称平安财富金瑞2021保险产品计划),由主险平安财富金瑞(2021)年金保险、平安聚财宝(20)终身寿险(万能型)(下称“聚财宝”)、平安附加轻症倍护疾病保险组成。

又是年金险又是万能险又是健康险的,大家是不是都快懵逼了?

平安的产品一如既往的难懂,形态上的复杂让人捉摸不透,给人一种雾里看花的高深莫测。如果经过仔细的拆解,不难看出繁华似锦的背后掩饰的不过是平淡无奇。

接下来我们就来拨开迷雾,看看财富金瑞21的保障到底如何:

从图中可以知道,财富金瑞21年金险有以下优点:

1、具有疾病保障

平安财富金瑞21的主险是年金险,附加了万能险和健康险。

一般的年金险主要以收益为主,没有疾病的保障,不信的话可以看看这些年金险:

但这款财富金瑞21除了有收益外,还可以选择轻症和手术津贴保障。

轻症:一共约定了15种轻症,如在保障期间内确诊其中一种轻症,附加的万能账户价值可以翻倍,但轻症的给付是有限制的,不是随意让你翻倍的。

手术津贴:在保障期间内因疾病或意外在规定医院治疗且被告知需要进行手术的,手术费用只要超过5000元,被保人就可以一次性获得1万手术津贴。

但平安财富金瑞21附加的健康险赔付条件和金额相比正儿八经的重疾险和医疗险,保障范围小且赔付金额不高。如果大家比较注重保障的话,还是买份重疾险比较实在,学姐整理了十份值得买的重疾险资料,戳这里:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、回本快

平安财富金瑞21从保单第5年度开始领取年金,第5-7年每年领取首年保费60%,到第8年末,就可以领取满期金。

要知道一般的纯养老年金险满期要20年,不过从去年开始陆续推出一些保障期限稍短的年金险,有15年/10年等。

3、身故赔付有亮点

财富金瑞21有加权不同年龄的赔付系数,以18岁、40岁、60岁为节点划分,生成生成1.6倍、1.4倍、1.2倍的系数,这个设置相形之下更加细致和科学。

虽然财富金瑞21有着以上的优点,但是没有一款产品是完美的,它也有一些小缺点:

网上都说平安的「财富金瑞」不好,是真的吗?baoxian.2239.com

二、探究:财富金瑞21收益如何?

说完了财富金瑞21的保障内容,我们再来看看这款产品的领取方式以及万能账户收益吧!

1、领取方式

财富金瑞21一共交3年,保障8年,第五年开始就可以领取年金,领四年。

第5-7年每年领取60%已交保费,第8年领取满期金,一共给付100%基本保额。

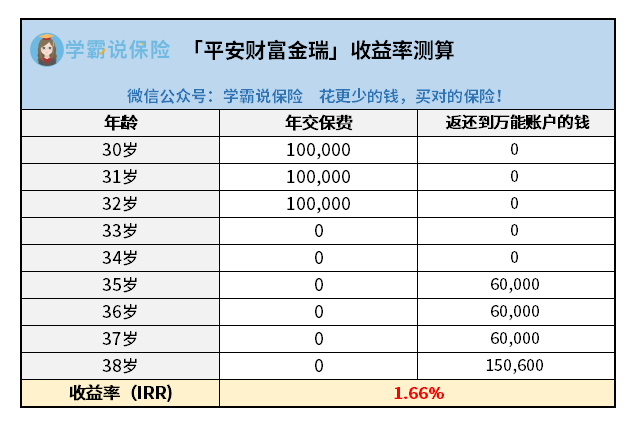

我们以30岁的小林为例,年交10万,交3年,一共交30万。

小林在35岁-37岁期间,每年领取60%已交保费,也就是6万,领三年,一共的领取18万。

38岁时保障期限已满,领取100%基本保额,有150600元,加上之前的18万,小林在这四年内一共可以领取330600元,比本金多出30600元。

那么如果不领取的话,让资金进入万能账户里增值,收益又会怎样?我们一起接着往下看。

2、万能账户收益

我们还是以小林在30岁时购买该产品为例测算:

结论:收益率表现实在一般啊。

这款产品:前三年每年交保费10万,一共30万;第五年开始返还,直至第八年返完,一共约33万。

如果是保险销售想骗无知的客户一定会说:30万赚3万,妥妥10%的收益率,值啊!

但作为精英,一看就知道这样算肯定不对啊,这3万是你30万现金用10年的时间才赚回来的,这30万放银行3年定期存款收益率都不止这个数啦!

大家如果想买收益高的年金险产品,不如看看这几款产品:

众所周知,年金险的特点是安全、稳定、可靠,很适合做养老规划,或者强制储蓄。和普通的储蓄相比,利率也不低。

所以在做好健康保障的基础上,有闲钱的话,可以买份年金险,不过买年金险的时候很容易踩坑,所以学姐教大家一招:

学会这招,远离年金险99%的坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!戳链接,欢迎来撩~