学姐不仅给自己买了重疾险,还在近年陆续给全家人都配置好了重疾险。我可不是什么人傻钱多的富地主,只是危机意识比较在线罢了。

人生中遇到的风险最可怕的就是重大疾病,我们经常会看到身边朋友转发各种轻松筹、水滴筹等捐款,再想想加班熬夜的自己,深深叹了口气。

一个重大疾病能让很多家庭因病返穷,甚至有的家庭因为家人身患重疾,花光了所有的钱财,最后落了个人财两空。

对于我们这些没有万贯家财的普通人,重疾险就是我们面对大病的底气,可太重要了!

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

本文重点:

>>为什么要买重疾险?

>>这几款高性价比重疾险不容错过!

一、为什么要买重疾险

重疾险,其本质是收入损失险,保的是保险条款约定的重大疾病。当被保险人所患疾病符合重疾险的理赔条件时,保险公司一次性赔一笔钱。重疾险的理赔款拿到手之后,我们可以自由支配。

为什么要买重疾险呢?对于这个问题,学姐认为主要原因有二:

1. 国民患重疾几率极大

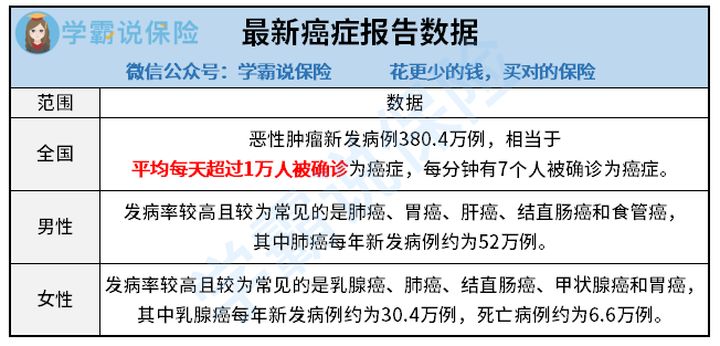

人一生罹患重大疾病的几率高达72.18%,癌症作为重疾的典型代表,相信大家应该都听过,我们来看看国家癌症中心最新全国最新癌症报告数据:

面对如此可怕的数据,还觉得疾病离自己很远吗?

除了癌症,重疾险还保哪些疾病呢?看这里:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2. 重疾治疗费用极高

癌症作为重疾中的常见代表,我们依然以癌症为例去看医疗费用。看看如果确诊癌症,治疗费用要多少钱?

从上图中我们可以看到,癌症的治疗费用林林总总加起来起码要30-70万。普通家庭一下子要这么多钱根本就拿不出来,高昂的医疗费也根本负担不起。

更重要的是,除了治疗费用之外,还有很多隐性损失,比如患病之后,3-5年没有办法继续工作了,失去的收入损失,疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。

这时,重疾险的重要性就体现出来了,通过重疾险的理赔可以一次性拿到一大笔钱。保障医疗费用的同时,还可以用来补偿因患病无法工作而损失的工资收入,重疾险理赔的这笔钱可以拿来购买营养品补补身子,也可以继续还车贷、房贷,维持家庭日常生活。

我们都知道买重疾险就是买保额,只有足够保额的重疾险才能帮我们有效抵御风险。所以重疾险的保额应该如何挑呢?

保险买多少保额合适?说说里面的门道baoxian.2239.com

重疾险的作用固然重要,但是市面上的重疾险产品良莠不齐的,要挑选出一款保障全面的高性价比的重疾险实在是太难了。

学姐在测评了市面上所有的热门产品之后,决定将这几款性价比超高的重疾险推荐给到大家。

二、这几款高性价比重疾险不容错过!

秉着“重疾赔一次且保终身,保障更全面”的标准,在对比了现在市面上的热门重疾险产品之后,我挑选了两款高性价比的重疾险产品推荐给到大家,老规矩先上图:

这两款重疾险产品分别有些什么亮点呢?学姐就直接说结论了:

1. 顶级保障,且预算多:首选达尔文3号!

达尔文3号重疾险不仅疾病赔付比例是市场最高的,而且重疾、中症、轻症的心脑血管保障很强大,癌症二次赔的也是市面上最优秀的!

不管你怎么组合买,达尔文3号重疾险都是最好的!当然价格也更贵,比同类重疾险产品贵了300元以上。

达尔文3号重疾险,比较适合追求高保额、想要加强心脑血管疾病保障的人群购买,尤其是男性!

想了解更多有关于达尔文3号这款重疾险的信息,可以补充看下学姐之前写的这篇有关达尔文3号这款重疾险的深度测评文:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

2. 追求全面保障,性价比高:推荐康惠保2.0!

如果追求保障全面,首选康惠保2.0重疾险!

这款重疾险价格较达尔文3号重疾险便宜,而且康惠保2.0重疾险是真正覆盖到了疾病发展的全链条,前症、轻症、中症、重疾均能赔付。

在前症阶段就能拿到赔付并豁免保费,真正做到将重疾给扼杀在摇篮里!

另外,在心血管疾病上的保障康惠保2.0重疾险也做得很好。心血管疾病二次赔覆盖了12种,是两者中心血管重疾二次赔覆盖病种最多的。

适合追求保障,需要加强心血管保障,追求性价的人群购买!

在这里我就不多说了,对康惠保2.0这款重疾险感兴趣的朋友不妨看看自己能不能接受它的缺点再说:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

如果以上两款重疾险产品不符合你的预期,学姐也收集了一批优秀的重疾险可供参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!