如果父母都有癌症病史,作为子女,对自己的健康情况免不了会有一些顾虑,而购买重疾险和医疗险作为保障是一个非常明智的选择。

但是,有不少重疾险和医疗险产品会询问被保人的父母是否有癌症病史,因此学姐将为大家推荐一些父母有癌症病史也可投保的高性价比重疾险和医疗险产品。

文章开始之前先送上一份福利,戳下方链接即可获取超全的热门重疾险产品对比表>>

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

有哪些高性价比的重疾险和医疗险适合投保?

父母都有癌症病史,投保需要注意什么事项?

1.重疾险

重疾险保的是重大疾病,一旦罹患符合合同约定的重疾,那么保险公司需要按合同赔付一笔钱,这笔钱可以自由支配,可以用来支付医疗费用,也可以用来弥补患病期间的工作收入损失等。

买重疾险就是为了买份好的保障,因此挑选一份保障全面,价格优惠的重疾险非常重要,如果不知道应该怎么挑选一款好的重疾险,可戳下方链接了解>>

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

下面给大家推荐两款适合投保的高性价比重疾险产品:

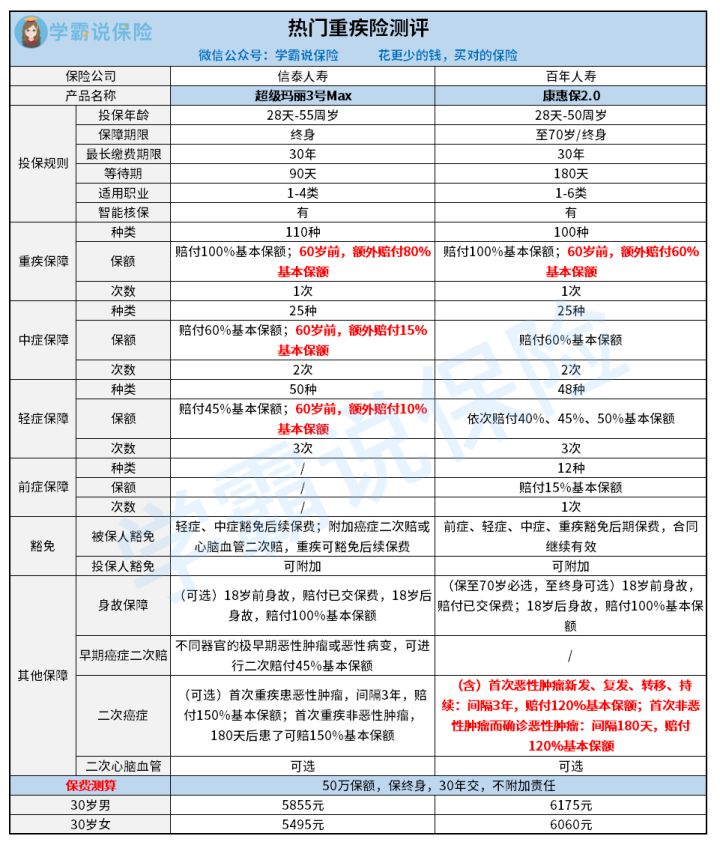

超级玛丽3号Max和康惠保2.0这两款重疾险的健康告知都是没有询问到父母身体健康情况的,这意味着即使父母都有癌症病史,子女也是可以正常投保的。

下面来分析一下这两款产品的保障:

超级玛丽3号Max

这款产品的保障涵盖了轻症、中症和重疾,赔付比例非常高,60岁前均有额外赔付,分别是10%、15%,80%,可选的癌症、特定心脑血管疾病二次赔比例高达150%,保额充足,保障非常全面。

30岁的年龄,买50万保额,终身保障,30年交,一年的保费也只要五千多,性价比可以说是非常不错的,推荐给追求高性价比、高保额保障的朋友们入手!

当然,这款产品也有它的不足之处,不放心入手的朋友们可戳下方链接了解>>

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

康惠保2.0

这款产品除了涵盖轻症、中症、重疾保障,还含有前症保障,前症保障可以做到早发现早治疗,现在很少产品含有这项保障责任,所以这是康惠保2.0的最大优势。

康惠保2.0在60岁前确诊重症有额外赔付60%,它含有的二次癌症保障以及可选二次心脑血管疾病保障的赔付比例均为120%,相比超级玛丽3号Max来说,赔付比例逊色一些,不过和市面上其他重疾险产品相比,算是比较不错的了。

30岁的年龄,买50万保额,终身保障,30年交,一年的保费也只需要六千出头,单独看前症保障,性价比都可以说是做到非常不错了,因此推荐给追求高性价比,看中前症保障的朋友们入手。

入手之前,如果你想更深入了解这款产品可以戳下方链接>>

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2.医疗险

医疗险是报销型险种,可以报销医保不能报销的部分,它分为小额医疗险和百万医疗险。

小额医疗险的保障额度一般为1-2万,0免赔,感冒发烧都可以报销。

百万医疗险的保障额度都是百万起步,通常会有1万的免赔额,可以解决重病住院所需的巨额医疗费。

如果父母都有癌症病史,那么建议购买百万医疗险,保障额度足够高,才足以抵抗罹患重病住院的风险。

下面学姐给大家推荐几款适合投保的高性价比百万医疗险产品:

这三款产品的健康告知都没有询问到父母是否有癌症病史,所以可放心投保。

下面给大家一一分析这三款产品的保障内容:

臻爱无限2020(个人基础计划)

这款产品包含一般医疗和重疾医疗、特殊门诊以及质子重离子保障等,缺乏门诊手术,住院前后门急诊是需要额外附加的。

优势在于含特定既往症保障及可选赔付增加,还有意外身故及伤残保障及可选其保障增加30万保额,同时还有比较实用的重疾绿通和重疾费用垫付等增值服务。

30岁的年纪只要275元即可买到这款产品,性价比非常不错,特别适合身体状况欠佳,希望既往症以及意外身故及伤残可以得到保障的人群。如果想深入了解这款产品的保障,可以戳下方链接了解>>

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

超越保2020

这款产品的保障比较全面,特殊门诊、门诊手术、住院前后门急诊、质子重离子等均有涵盖,还有免赔额递减、法定传染病危重型疾病保障以及可选少儿保障,还包含就医绿通、费用垫付等增值服务。

不同于其他两款产品的是超越保2020有保证续保6年,由于医疗险的健康告知要求严格,如果健康情况出现问题,很可能下一年就买不了医疗险了,因此有保证续保的产品更胜一筹。

30岁的年纪只要232元就能入手这款参评,推荐给追求性价比,想要保证续保的朋友们!想深入了解这款产品有没有“坑”的可以看详细测评>>

【超越保2020】说好的全面升级,我的期待却扑了空!baoxian.2239.com

尊享e生2020

这款产品的保障非常全面,特殊门诊、门诊手术、住院前后门急诊以及质子重离子等均有涵盖,还有扩展121种罕见病保障,可附加赴外医疗、重疾住院津贴、家庭共享免赔额等,同时涵盖就医绿通、费用垫付等比较实用的增值服务。

30岁的年纪只要293元就能买到这款产品,性价比是非常不错的,推荐给追求高保额,看重罕见疾病保障的朋友购买!都说人无完人,其实也没有一款医疗险产品可以做到完美无暇,因此入手之前最好要了解一下这款产品有没有哪些你不能接受的缺陷>>

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

上面针对父母都有癌症病史的人群推荐了几款适合投保的重疾险和医疗险产品,不过有些人可能觉得上面推荐的产品不适合自己,这时就需要去寻找一款其他产品投保了。

重疾险产品对比表在文章开始之前就给大家了,想选择其他医疗险产品的朋友可戳下方链接>>

超全!国内热门百万医疗险对比表baoxian.2239.com

不过不管是选择上面提到的产品还是其他产品,投保时都需要注意这个事项:

健康告知必须如实告知。

为什么要在这里格外强调健康告知要如实告知的问题呢?

因为健康告知如果做不好,你买的重疾险和医疗险可能完全没有用。

买保险就是为了能给自己提供保障,但如果你在健康告知中没有如实告知的话,出险时保险公司很大概率会拒赔,最严重情况甚至会不退还保费。

因此,健康告知一定要如实告知,不过如实告知并不意味着什么都要告诉保险公司,而是要“有问有答,不问不答”。

——对于保险公司没有询问的问题,是可以不回答的,这个并不会影响后续的理赔。

需要注意的是,有一些产品会对父母的健康情况进行询问,所以在选择产品时尽量避开那些产品。如果你的身体健康,其实做健康告知问题不大。

如果你的健康状况出现了一些问题,那么可以看看学姐给大家总结的这些健康告知小技巧,助你顺利投保>>

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~点击关注【学霸说保险】公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑!戳这里,欢迎来撩~