买保险,不是一件容易的事。

买对了有保障,买错了不仅没有保障连保费也白花了。

学姐收到最多的问题无非就是该怎么买保险,那学姐今天就来说一说普通人买保险这件事。

正文开始前,先送上一份投保攻略:

本文重点:

一、普通人该怎么买保险?

二、花多少钱买保险合适?

一、普通人该怎么买保险?

1、普通人面临什么人身风险?

在解决买什么保险之前,我们应该先来看看我们平时会面临什么人身风险,以此确定保障需求。

人身风险是指由于人的生、老、病、死、残所导致的风险,这种风险常常会造成预期收入的减少或者是额外费用的增加,大致可分为健康风险、死亡风险、意外风险。

健康风险是指因“疾病”产生的风险,小到感冒发烧,大到癌症肿瘤,不管是大病还是小病都对我们的身体健康有影响,因此健康保障必须放在首位;

死亡风险是因“死亡”带来的风险,对于家庭经济支柱来说,如果不幸身故对家庭的影响极大的,那预防家庭经济支柱死亡给家庭成员带来的风险就很有必要;

意外风险指的是突发的、不可预料的情况对我们身体造成的伤害,小到跌打损伤、大到伤残死亡,对于突发意外,我们束手无策,因此保障意外风险也很重要。

2、普通人买什么人身保险合适?

针对上述的人身风险,人身保险分别对应各类风险为我们提供保障。

人身保险分为重疾险、医疗险、意外险、寿险四大险种,每个险种的保障作用都不同:想保大病,选重疾险;想减少医疗费用支出,选医疗险;想保意外风险,选意外险;想保死亡风险,选寿险。关于这四大险种的具体区别,可以看这里了解一下:

下面来说说这四个险种的购买必要性及其作用:

①重疾险

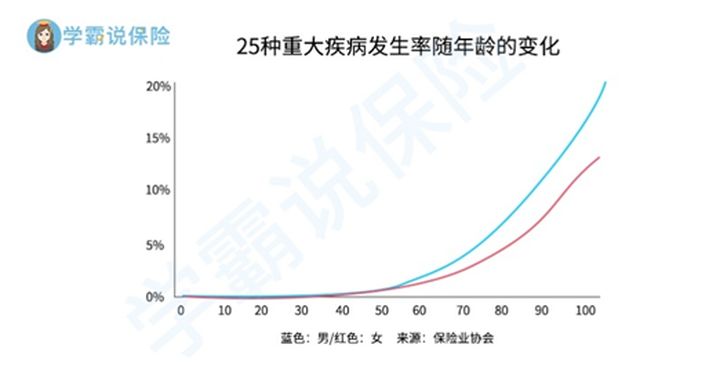

随着年龄的增长,不管是男性还是女性患重疾的几率都逐渐增大,特别是40岁后,患重疾的概率直线上升,如下图所示:

一旦身患重疾,治疗费用至少30万元起步,十分昂贵,光是治疗费用这座“大山”就能压垮一个家庭;而且,重疾的康复时间至少3-5年,这样相当长的一段时间里,因为生病不能工作、没有经济收入,还需要不断支出治疗费用,只要不是经济条件十分优越的家庭,在这种情况下,家庭的负担都会十分重,所以,重疾险是很有必要买的。

重疾险是给付型保险,保心脑血管疾病和癌症。一旦罹患合同约定的重疾达到给付条件,保险公司就会直接赔付一大笔保险金,这笔钱不仅可以用来治病,还可以解决出院后康复期间的医药费、营养费等生活费用,还可以弥补家人看护所造成的经济损失。

学姐整理了国内热门的重疾险,做了详细的对比测评,供大家参考:

②医疗险

虽然我们有医保,但是医保存在报销范围、报销限额、报销比例、起付线等限制,作用比较有限,一旦遇到大病,需要我们自费的医疗费用还是不少的,所以我们需要商业医疗险来补充保障。

医疗险是报销型保险,实报实销,其中适用性最广的是百万医疗险,几百块的保费就可以配置到上百万的医疗险,十分划算。无论是因为生病还是意外需要治疗都可以报销,保障范围包括门急诊、药物、手术、住院等等方面,大大小小的疾病都能报,综合性很强,最高能保到几百万,保费每年却只要几百块,性价比十分高。

这里选出了国内排名前十的百万医疗险,可以看看:

③意外险

猫抓狗咬、跌打损伤、高空坠物、交通事故等等意外事故频发,面对这些突如其来的意外风险,我们需要做好意外风险保障,买意外险就是很好的保障方式。

意外险顾名思义保障因意外产生的医疗费用或身故、伤残。意外险通常人人可买,没有严格的投保限制,下到婴儿,上到老年人都可买,通常保费只需几百块,保障的额度却高达上万,性价比非常高,也是十分实用。

意外险更新换代得十分快,经过不断比较测评,今年最值得买的意外险都在这了:

④寿险

寿险的保障责任很简单,就是身故或全残即赔。

寿险最适用于上有老下有小的家庭经济支柱,因为家庭经济支柱是家庭中责任负担最重的成员,一旦离去,给家庭的打击是很大的,小孩需要抚养,老人需要赡养,可能还有大笔债务需要偿还,如果有了寿险的保障,一旦家庭经济支柱身故,保险公司会直接给付巨额保险金,让家庭不至于因为失去经济支柱而陷入困境,维持未来的生活水平。

国内热门的寿险都在这了:

二、花多少钱买保险合适?

在选择保险产品的同时,保费的花销也是需要重点考虑的因素,买保险需要量力而行。

那我们应该花多少钱买保险呢?下面我们来看看:

上图为标准普尔家庭资产象限图,是由全球最具影响力的信用评级机构标准普尔调研全球十万个资产稳健增长的中产家庭,而分析总结出来的家庭理财方式,是公认的最合理、最稳健的家庭资产分配方式,从中我们可以看到保障方面的花销(即保命的钱)最好占家庭资产的20%。

所以,我们买保险也不能随意挥霍钱财,需要精打细算,用合理的钱买最好的保障,那保险应该怎么买才最便宜划算,看这里: