熟悉保险的朋友对百年人寿这个公司都不陌生,近两年来的“网红”重疾险一个接一个,在重疾险市场可谓是风光无限。

最近百年人寿新推出了一款年金险产品——盛世鑫享2.0,想在2021年来个漂亮的开门红。

那么在重疾市场混得风生水起的百年人寿,在年金险市场能继续保持优势吗?

我们不妨一起来对比看看,盛世鑫享2.0在年金险市场能不能占据一席之地:

盛世鑫享2.0与市面上热门年金险对比表baoxian.2239.com

盛世鑫享2.0与市面上热门年金险对比表baoxian.2239.com

本文重点

一、百年盛世鑫享2.0全面剖析

二、百年人寿背景大起底

一、百年盛世鑫享2.0全面剖析

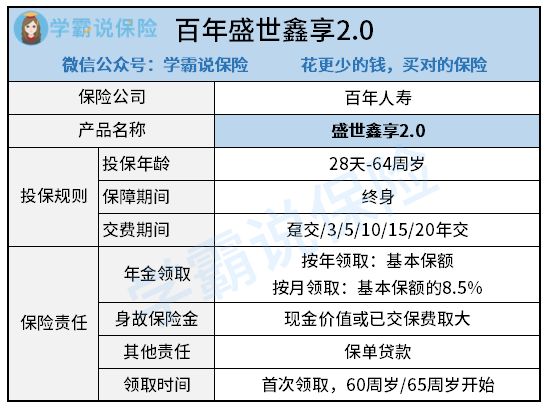

老规矩,先来看看百年盛世鑫享2.0的产品保障图:

看完图咱们直接上分析,看看百年盛世鑫享2.0都有哪些优缺点。

先来看看百年盛世鑫享2.0的优点:

1、投保年龄广

百年盛世鑫享2.0可承保年龄为28天-64周岁,覆盖了婴儿、青少年、中老年各个年龄阶段人群,投保年龄宽泛,满足更多人群的需求。

2、缴费方式灵活

百年盛世鑫享2.0交费期限多样,最长可20年缴费,还有趸交、3年、5年、10年、15年交这几种交费期限,

投保人可根据自己实际经济情况自由选择,大大降低了缴费压力。

3、支持保单贷款

百年盛世鑫享2.0支持保单贷款,最高可以贷款现金价值的80%。

如果后期资金周转出现问题,急需用钱,又不想失去这份保障的人,可用通过保单贷款来解决问题。缓解资金压力,灵活性较高,对消费者来说是比较有利的。

看完百年盛世鑫享2.0的优点,它的一些不足我们也不能忽略了:

1、没有加保权益

百年盛世鑫享2.0只有保单贷款的权益,中间不能减保取现或者增加保额,一开始投保时多少钱,就是多少钱。即使后期经济宽裕想加保也是不允许的,灵活性比较差。

要知道年金险的收益跟成本付出是挂钩的,投入的钱越多,收益就越大。百年盛世鑫享2.0连加保的机会都不给,的确有点说不过去了。

2、没有万能账户

年金险一般附有一个类似“储钱罐”的万能账户,用来存放产生年金,而且账户里面的年金会随着时间不断增值复利。

但是,百年盛世鑫享2.0却没有万能账户!也就是说,盛世鑫享2.0账户里的钱无法通过万能账户进行二次增值。

买理财型产品最看重的不就是收益吗?看着别的产品的万能账户有3%左右的保底利率进行增值,难道就不羡慕?

3、不保证领取

对于养老生存金,盛世鑫享2.0并没有规定能保证领取多久,而市面上有些养老金产品则大方地设置了20年保证领取。

也就是说假如60岁开始领取盛世鑫享2.0,63岁身故,那么就只能拿到3年的养老生存金和一笔身故保险金。

而其他的保证领取的养老产品,不管在多少岁身故,如果没领够年限,都能保障领取到一笔较高的养老生存金。

总的来看,盛世鑫享2.0优势有,但不出彩,市面上许多优秀的产品也能做到。但缺陷却不少,保责任不灵活,无法二次增值,也不保证领取,随便哪一点拿出来都被吊打。

追求保障灵活,高收益年金险的朋友,建议还是多看看其他产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

二、百年人寿背景大起底

1、公司实力

百年人寿保险股份有限公司成立于2009年6月,是一家全国性人寿保险公司,公司注册资本77.948亿元, 是由大连融达投资有限责任公司、大连一方地产有限公司、江西恒茂房地产开发有限公司、大连城市建设集团有限公司、科瑞集团有限公司、中国华建投资控股有限公司等股东构成。

十年累计实现保费收入超过1400亿元,资本是非常雄厚的,规模也不小。

2、偿付能力

但对于保险公司来说,光看资本是不行的,还要看有没有充足的资金理赔。银保监会规定必须要核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,才是过关的。

百年人寿保险公司2020年第三季度的核心偿付能力充足率为122.25%,综合偿付能力充足率136.39%,均超过银保监会规定的标准,经营稳定,大家不用担心理赔问题。

当然,想要全面的了解一家公司,光看以上两个方面是不够的,想要深入了解百年人寿保险公司的朋友,下面这几点也不要落下了:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

综合来看,百年人寿保险公司还是十分靠谱的,有看中它家产品的朋友,可以放心购买。

但对于盛世鑫享2.0这款产品来说,学姐并不推荐购买,因为它本质上是一款理财型保险,一旦存入,最好能够长期持有,如果中途退保,别说投资收益了,本金也可能会有损失。

最后,建议大家最基本的保障型保险配置齐全后,再考虑购买理财型保险。

如何判断自己的基本保障是否配置齐全,大家可以看看下面的文章:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com