近期互联网保险产品陆陆续续地停售,这是因为银保监会发布了一份保险新规,对互联网保险产品进行了明确规定,所以市面上可见的互联网保险都将在2021年12月31日前下架!

听到这个消息,很多人纷纷想趁这段时间来买保险,怕保险新规正式实施之后,要等很久保险公司才会推出优秀的新产品。

如今越来越多人意识到保险的重要性,加入了买保险的行列,但面对各种险种、各式各样的保险产品,就变得不知所措,不止该买什么?甚至有些朋友连寿险和重疾险都分不清。

那么为了节省时间帮助各位小伙伴在这段时间里尽快买到合适的保险产品,下面学姐就来为大家讲解下寿险和重疾险的区别,说一说我们究竟该买哪一种保险!

开始之前,保险小白建议先来学习一下保险的关键知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com本文重点:

什么是寿险?

什么是重疾险?

买寿险还是买重疾险好?

一、什么是寿险?

寿险是一种特殊险种,通俗理解就是:被保人自己用不到,而当被保人离世或全残了,保险公司才能赔付,而赔偿金是留给保单的受益人的,受益人通常是被保人的直系亲属,或指定的某个直系亲属。

寿险的作用是抵御的是家庭经济支柱不幸身故后,给整个家庭造成巨大的经济危机的风险。

这里简单再讲解下寿险的分类,根据保障时间,寿险分为定期寿险和终身寿险:

1、定期寿险

定期寿险,指在合同约定的保障期间内,如果被保人身故,包括疾病身故、意外身故、自然身故,可以获得保险金理赔,优点是保费低,保额高,保障的范围广,就很适合工薪家庭经济支柱配置。

什么是定期寿险,这篇文章也有详细说明:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com2、终身寿险

终身寿险,指保障终身的寿险,只要保单合同生效,那不管无论被保人什么时候身故了,受益人都可以获得理赔,终身寿险保费偏贵,适合高净值人群购买。

另外还有一种增额终身寿险,其现金价值在一段时间后会远远超过所交保费,相当于一个储蓄账户,有闲钱的人可以买这类保险理财。

想要了解更多增额终身寿险的内容,可以看看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com二、什么是重疾险?

重疾险,顾名思义,可以保障疾病的保险,转移患病时带来的经济风险。

重疾险保障的疾病是有要求的,银保监会在重疾新定义里规定了现在的重疾险必须要保障28种重大疾病,所以目前市面上在售的每一款重疾险产品,都有把这28种疾病覆盖进去。

此外,好的重疾险还会保障这28种重疾险对应的高发中症、轻症,提供相应的赔偿。

重疾险保障的疾病都有哪些呢?下面这篇文章会详细告诉你:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com重疾险的赔付方式是一次性给付,被保人一旦确诊合同约定的疾病且达到给付条件,就可以获得理赔金,即我们可以拿这笔理赔金用于治疗也好,用于因患病治疗无法工作的收入也可,用于作为家人的生活费也行,用途不限,所以重疾险是搬走治疗费用这座大山的绝佳利器。

如果你还不太明白重疾险的作用,那么可以再看看这篇文章做深入了解:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com三、买寿险还是买重疾险好?

学姐的建议是,买保险优先购买重疾险!有条件再配置寿险或其他险种的产品。原因有以下几点:

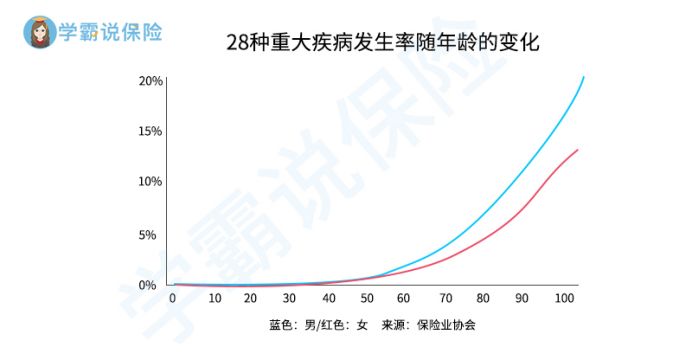

1、重疾的发病率高

重疾险必保28种重疾的发病率会随着人年龄的增长而升高:

以目前的医疗科技,也没有办法保证谁一辈子不患病,也没办法预测其中哪一种疾病会发生。提前买份重疾险保障,就会比较安心。

2、重大疾病治疗费贵

以癌症为例,整个治疗过程的医疗费用加起来就要30万到70万元左右:

即便是治疗费最少30万,对普通收入家庭来说,这笔钱也是不小的数目,依旧会加大患者家庭的经济压力。

而且优秀的重疾险也会提供身故保障,投保了附加身故保障的重疾险,这样如果因病导致去世了,也能得到赔偿。

这里我就给大家看看市面上优秀的重疾险长什么样:

十大值得买的热门重疾险大盘点!baoxian.2239.com比如同方全球人寿的凡尔赛1号重疾险,能给被保人提供全面的保障:

从图可看出,凡尔赛1号除了基本疾病保障,还有身故保障责任,两个保障计划有不同身故赔偿。

关键是凡尔赛1号的重疾设置了额外保障,被保人在60岁前确诊合同规定的重疾, 就有80%保额的额外赔付。

而且选择保终身的凡尔赛1号,被保人在60岁前第一次确诊中症或轻症,有一次机会能额外获得15%保额的赔偿,保障十分充足。

大家还可以通过这篇文章了解凡尔赛1号重疾险更多的内容:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com不过提醒大家,现在互联网保险都将下架了,不同产品的下架时间不同,像凡尔赛1号会在2021年12月18日那天24点下架,大家可不要错过投保时间哦!