银保监会于10月份发布了一则新规,使得当前在售的互联网保险产品都要在12月31日之前陆续停售。

很多小伙伴听到这个消息后,立马来问学姐,“保险行业哪个公司最强?哪家的产品最值得买?”

看得出来,现在还是有不少人在买保险时有大公司情结,其实这是不恰当的。

借此机会,学姐今天就来好好聊聊这个话题。

如果对此半信半疑,那在进入正题之前,不妨先看看这篇对比文章:

保险公司名气越大,产品越好?中国人寿VS信泰人寿告诉你!baoxian.2239.com

保险公司名气越大,产品越好?中国人寿VS信泰人寿告诉你!baoxian.2239.com本文重点:

保险行业哪家强?

买哪家的重疾险好?

由于发展历史、成立背景等的差别,保险行业里各家保险公司的资产实力难免会有高低之分,但是,这并不代表小公司都是不可靠的。

因为在国家有关部门对保险行业的监管机制下,每一家在正常运营中的保险公司都是可靠的。

1、保险公司成立

根据《中华人民共和国保险法》可知,保险公司的成立条件是相当严格的,如下图:

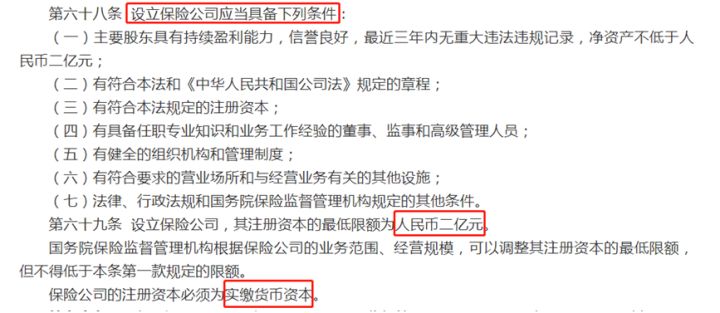

《中华人民共和国保险法》第六十八条

《中华人民共和国保险法》第六十八条

不仅规定注册资金至少要达到2亿元现金,对于股东、管理者、管理制度等也有要求。

要知道,我国对于上市公司的注册资本要求只是几千万以上!

另外,这些条件代表着即使一次性拿出了2亿元以上,但如果大股东的实力不强,或者经营定位不明确、管理制度不合理等,都有可能被驳回成立申请。

可想而知,每一家保险公司都不是真正意义上的“小公司”,绝对有足够的实力。

要是想具体对比各家保险公司的实力,这篇文章就派上用场了,感兴趣的可以戳戳:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com2、保险公司运营

保险公司成立后,还要面临银保监会对其运营的监管,主要有三大方面。

资金运用监管:最大程度地降低保险公司的资金风险。

偿付能力监管:确保保险公司不会轻易倒闭。银保监会会定期对保险公司的偿付能力进行审查,不合格的都会被警告。

再保险机制:保险公司在再保险公司那里给自己买保险,以防一些极端情况的发生,分摊风险。

3、保险公司破产

虽然说保险公司破产的可能性很小,但可能还是有人会担心,万一真的破产了怎么办?

不用担心,这时候我们的保单会有两种处理方法:

《中华人民共和国保险法》第九十二条

《中华人民共和国保险法》第九十二条

也就是说,即使保险公司倒闭了,也不会影响到保险合同的效力,只是换成另外一家保险公司承担赔付保险金的责任。

二、买哪家的重疾险好?看到这,相信大家都明白了凭保险公司的大小来买保险是不正确的,所以我们还是要把重点放在保险产品的保障内容上。

为了让小伙伴们印象更深刻,学姐接下来就测评同方全球人寿的凡尔赛1号,看看这家“小公司”推出的产品怎么样、值不值得买。

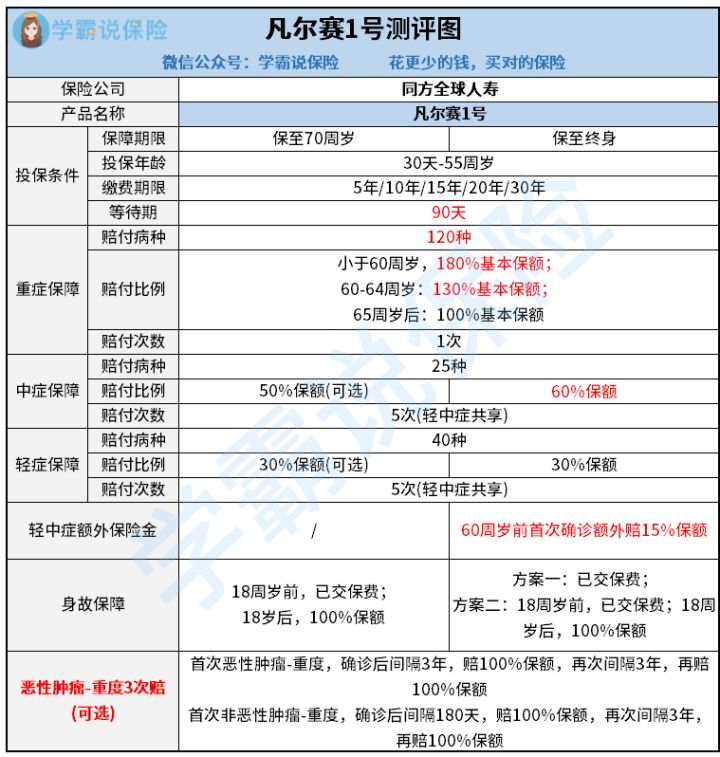

先来看看凡尔赛1号的保障图:

凡尔赛1号

凡尔赛1号

1、保障范围全面

一款好的重疾险,保障全面是最基本的一点。

凡尔赛1号做得相当到位,涵盖了重疾、轻症、中症保障。

可能有的小伙伴不太理解,重疾险不就是保障重疾的吗?为什么还要保障轻中症?

事实上,轻症和中症都与重疾密切相关。

轻症是重疾的早期状态或者较轻的情况,而中症是病情严重程度介于轻症和重疾之间的疾病。

要知道,有很多疾病都是因为早期没有及时干预,才会演变成重疾的,所以拥有轻中症保障,就可以鼓励被保人多关注自己的身体状况,早日发现、早日治疗,既实用又贴心。

2、保障内容灵活

凡尔赛1号的保至70岁版本把轻中症保障设置为了可选责任,保终身版本的身故保障提供了两种赔付方案,方便了不同预算的人群。

另外,消费者还可以根据需要附加恶性肿瘤—重度多次赔保障。

在这里,学姐重点说说恶性肿瘤—重度多次赔。

恶性肿瘤除了患病率高之外,在术后5年内复发和转移的概率也很高。

而附加了恶性肿瘤—多次赔的凡尔赛1号,对于恶性肿瘤最多可赔付3次,相比起其他只赔付2次的重疾险,能提供更强的保障。

看到这,是不是对凡尔赛1号心动了?可惜的是,它在12月18日24:00就要准时下架了。

想进一步了解这款产品的小伙伴们,可以戳戳下方,赶紧入手哦:

同方全球「凡尔赛1号」「即将停售」,投保之前,我想告诉你这些真相!baoxian.2239.com