今年随着大家的保险意识逐渐增强,后台一直都有小伙伴来问学姐各类关于保险的问题。

近期大家问得比较多的问题是“重疾险每个人都需要买吗?更适合哪类人?”。

其实在有条件的情况下,重疾险其实是每个人都需要买的,并没有更适合哪一类人的说法。

为什么是这样呢?如果要买重疾险的话应该注意哪些问题呢?我们一起来了解了解吧~

在开始之前,大家可以先看看人身险的几大险种的作用,可以更好的知道我们自己需要什么样的保障:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com本文重点:

一、重疾险为啥人人都要买?

二、好的重疾险是什么样子的?

一、重疾险为啥人人都要买?相信问到这个问题的小伙伴应该对重疾险应该有一定了解,起码知道重疾险就是当我们不幸患上重疾的时候,可以得到一笔钱来治病。

这样理解没问题,但是不够全面~

1.重疾保险金可作为收入补偿

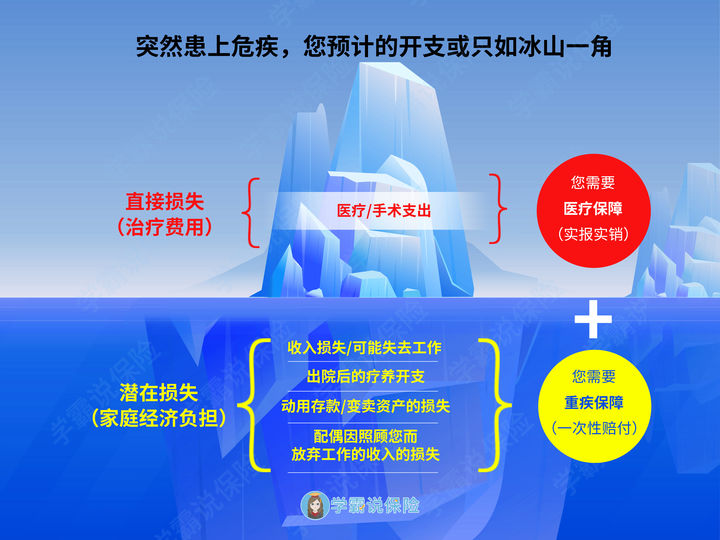

重疾险的用途其实不仅仅局限于做治疗费用,它也可以作为收入的补偿。

因为在患病期间我们没有工作收入,这势必会影响到我们的生活。毕竟房贷、伙食费等等都是需要收入支撑的,哪怕有存款,也禁不起消耗。因为重疾险不限制用途这一点,所以可以用来做康复费用、伙食费、孩子的教育费用等等都是可以的,只要自己想。

很多人会想那医疗费用怎么办呢,这时候就不得不说起重疾险的好伙伴医疗险了,鉴于本文主要说的是重疾险,大家可简单看看下图了解了解医疗险和重疾险是如何相辅相成:

2.重疾风险随年龄增长而增大

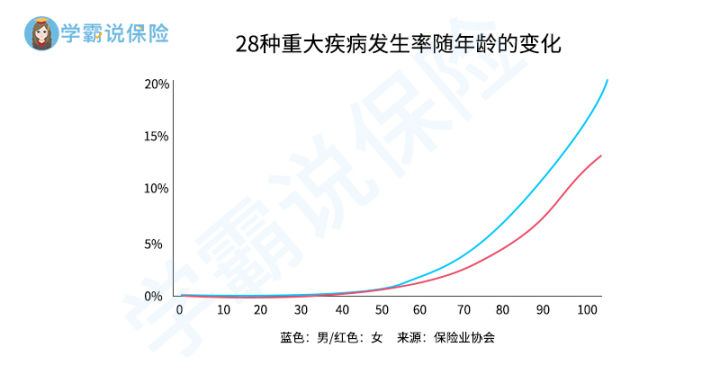

学姐也知道,一部分小伙伴意识到了重疾险赔付的保险金可以治病,这一点不会有人纠结。但是!在意是否人人都需要买就说明,一些小伙伴可能觉得自己不会生病。

可大家要知道,万一要是真生病了,那可就是百分百的痛苦了。更何况重疾风险是伴随着每个人的,并且会随着年龄的增长而增大,具体如下图,可以看到在50岁之后重疾的风险就上升得非常快了。

综合来看,还是不要有自己不会生病这样的侥幸心理,有这样一份保障预防一下也是好的。要是真的担心自己白花钱的话,可以选择返还型重疾险或者储蓄型重疾险。

可能有小伙伴并不是很懂这些重疾险有什么区别,可以看看这篇文章了解了解:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com说完了为啥要买重疾险,那好的重疾险是什么样的呢?

1.基本保障全面

目前市面上的重疾险的标配保障都是:轻症、中症以及重疾保障。

这三项缺一不可,重疾保障我就不多说了。有轻中症保障算是降低理赔门槛,因为它们算是重疾的早期状态,达不到重疾理赔的标准,但是治疗费用也并不低。

所以有轻中症保障可以早一些治疗,避免疾病发展成为重疾,所以学姐说这些保障缺一不可。

2.赔付比例高

目前市面上优秀的重疾险,重疾除了赔付基本保额外,如果是在60岁前不幸确诊还有30%-80%保额的额外赔付,中症赔付比例在60%保额,轻症赔付比例在30%保额。

赔付比例高意味着我们能拿更多的赔偿金,所以这一点大家还是要密切关注的~

3.有高发疾病的多次赔付保障

这一点可能大家并不了解,高发疾病的多次赔付保障指的是类似癌症、心脑血管疾病这一类比较高发的重疾的多次赔付保障。

为什么要强调这个呢,因为这类疾病复发的概率也很高,比如中晚期癌症患者在治疗出院后1-3年,复发率高达80%。所以呢,一般的重疾险都有高发疾病的多次赔付保障可以选择。

这样就方便需要这类保障的人可以自由附加了。

要是有小伙伴还是不知道如何选择的话,也可以抄学姐的作业,学姐这里整理了一份优秀重疾险榜单,可以给大家参考参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com总的来说,因为重疾险的用途较多,且疾病风险伴随人的一生,还会随着人的年龄的增长而增大,所以有条件的情况下,建议大家都给自己配置上重疾险~