最近,轰动整个保险行业的事件,莫过于受到互联网保险新规影响,2021年12月31日前互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

这不刚刚得知消息,今天学姐要测评的这款恒大万年禧两全保险也逃不过下架的命运,该产品将于2021年12月31日前下架!

那么,这款恒大万年禧两全保险的性价比怎么样?值得大家在它下架之前入手吗?今天看完我的这篇产品测评文章就清楚了!

不过在开始之前,关于两全保险的一些防坑事项,大家还是要注意哦:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com恒大万年禧两全保险的保障性价比如何?

恒大万年禧两全保险的收益高吗?可以入手吗?

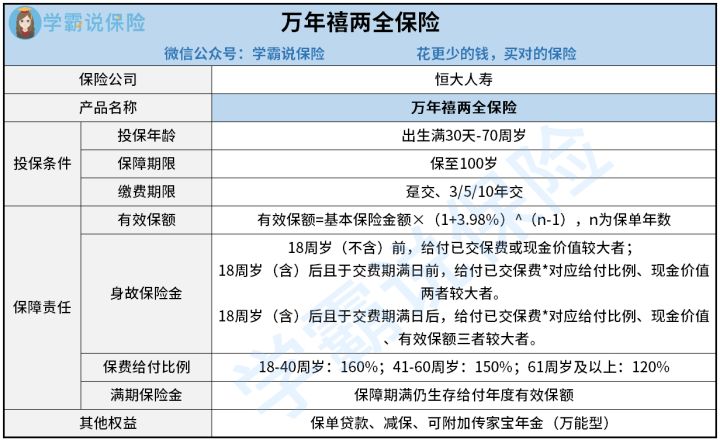

老规矩,学姐直接把恒大万年禧两全保险的产品保障图呈上:

一眼扫过去,恒大万年禧两全保险作为一款保额会长大的保险产品,其保障的亮点还真不少,比如下面这些:

1、投保年龄范围广泛

恒大万年禧两全保险支持出生满30天至70周岁的人群参保,比起那些最高投保年龄只有60周岁的同类型产品来说,恒大万年禧两全保险对60-70周岁的老年人会比较友好。

毕竟,不排除有些老年人就想买一份两全保险来做保障,既保生又保死的,可见恒大万年禧两全保险考虑的比较周到,值得点赞!

既然这边谈到了老年人,那除了两全保险,我们还需给老年人买什么保险呢?这份投保攻略可参考:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com2、身故赔付比例高

我们都知道,很多两全保险对身故保险金都设置了给付比例,比如在41-60周岁的给付比例为140%,本以为140%已经是很高了,可万万没想到,恒大万年禧两全保险设计的比它还高,即给付比例为150%。

可见,恒大万年禧两全保险对于41-60周岁这个年龄范围的人群来说是非常给力的,毕竟他们很多依旧是家庭的经济支柱,如果不幸身故了,家庭的一堆开销就需要这笔身故保险金来帮忙支撑,如果赔付的比例越高,留给逝者家庭的理赔金越多,这不好吗?

3、可附加万能账户

恒大万年禧两全保险的其他权益除了保单贷款和减保外,还提供可附加传家宝(万能型),也就是说可附加一个万能账户,那这个账户有什么作用呢?

其实万能账户可以给我们带来更多的收益,对我们每年投进去的金额进行复利升值,利滚利,为我们新增多一条赚钱的途径,看来恒大万年禧两全保险很懂客户的需求哦!

碍于篇幅,关于恒大万年禧两全保险的更多测评结果,建议大家点击这篇继续了解:

恒大「万年禧」下架预告!到底要不要再最后冲一波!baoxian.2239.com上面清楚了恒大万年禧两全保险的保障亮点外,相信大家最想关注的是它的收益,那这款产品的真实收益怎么样呢?我们下文用案例来分析!

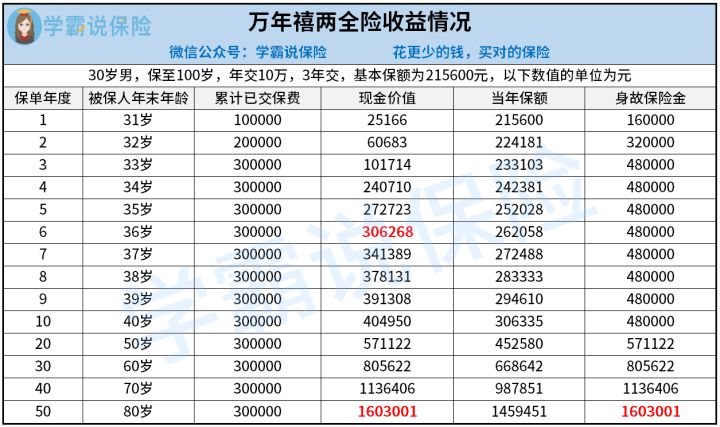

二、恒大万年禧两全保险的收益高吗?可以入手吗?为了方便大家的理解,我们以30岁的李先生为例,假设李先生买了一份保至100岁的恒大万年禧两全保险,每年交10万元,共交3年,累积已交保费为30万元,基本保额为215600元,这时李先生的收益情况如下图:

如图所示,在李先生36岁时,即保单的第6年,此时恒大万年禧两全保险的保单现金价值为306268元,已经超过了本金30万元了,可见李先生开始回本了,也可得出恒大万年禧两全保险的回本速度需6年,这点放在市场上算是中上游水平,还是很不错的哦!

此外,随着时间的流逝,等到李先生80岁时,此时的保单现金价值为1603001元,足足比已交保费30万高处5倍多,如果李先生这时退保取现,那么他可以净赚的收益为1303001元,拿去丰富自己的养老生活,或是留给后代,都是可行的,可见恒大万年禧两全保险的收益颇高哦!

那么市面上有没有比恒大万年禧两全保险的收益高的产品呢?答案是有,学姐发现这款横琴金满意足两全保险(增额型)的收益也不低,不信的朋友可打开这篇看看:

被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!baoxian.2239.com综上所述,恒大万年禧两全保险的性价比很不错哦,其保障亮点包括投保年龄范围广泛、身故给付比例高以及可附加万能账户等,最重要的是它的收益有保障,且回本速度快,只需6年。

所以说,趁现在2021年12月31日还没来临,如果各位着急入手一份带有理财险的两全保险,那可以考虑这可恒大万年禧两全保险哦~

当然,除了两全保险之外,想要理财获得高收益,学姐推荐这份增额终身寿险榜单,大家可从中挑选一款适合自己的哈:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com