因受新规影响,12月31日前互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

大家对看中的产品要抓紧时间了解,好产品不等人~

那么今天学姐给大家来分析一下中国人寿旗下的盛世传家,据学姐查询,这款产品已经下架了。

那么这款产品有什么优缺点呢?收益如何呢?我们不妨来了解看看!

对增额终身寿险不了解的朋友,可以点击这篇科普文了解一下哦:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com>>盛世传家终身寿险有什么优缺点?

>>盛世传家终身寿险收益如何?

>>学姐总结

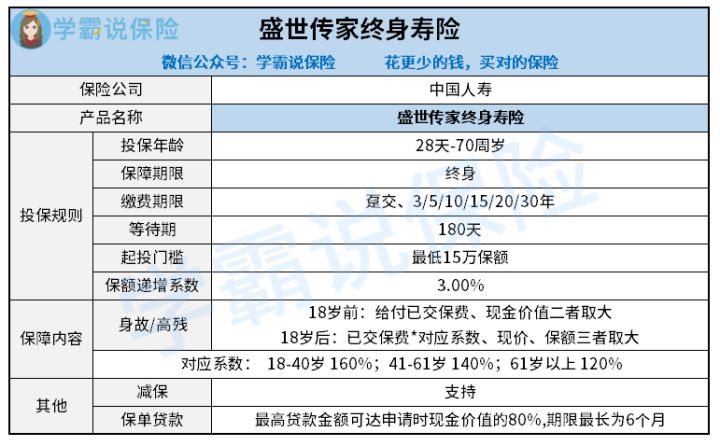

一、盛世传家终身寿险有什么优缺点?学姐根据产品条款,整理了一张简洁的产品保障图:

>>优点

1、投保年龄广

盛世传家终身寿险的投保年龄为0-70周岁,覆盖人群广,男女老少都能配置。

2、缴费期限灵活

提供了趸交、3/5/10/15/20/30年交,多种缴费期限,盛世传家终身寿险的产品灵活性非常高。

不了解什么是趸交?一文告诉你答案:

趸交是什么意思?有什么好处?baoxian.2239.com3、功能灵活

支持减保:即减少保额,可以向保险公司申请按照比例退保,降低保障额度,领取部分现金价值,实现资金的灵活配置。

支持保单贷款:可以申请贷款保单现金价值的80%,期限最长六个月,解决短时间的资金周转问题。

>>缺点

1、保额递增系数低

盛世传家终身寿险的保额会每年逐渐递增的,在第二个保单年度开始,年度有效保额以每年3%的增幅上复利递增。

“买保险就是买保额”,这一句话想必不少朋友都听说过,保额是和保障力度息息相关的,在赔付比例相同的情况下,购买的保额越高,倘若被保人发生保险事故,那么得到的赔付金也就越高。

倘若每年保额还会上涨,那么相应的,保障时间越长,赔付的保险金就会越多。

但是学姐通过对比分析得出,盛世传家终身寿险的保额递增系数并不高,目前市面上同类型的产品的保额递增系数能达到3.5%,更优者甚至能达到4%!

由此可见,盛世传家终身寿险还是需要加强啊!

2、起投门槛高

按照合同规定,盛世传家终身寿险最低起投保额为15万!

倘若投保人选择最长的缴费期限30年,每年也要缴纳7815元,对预算有限的人群来说门槛相对较高了。

毕竟现在有不少增额终身寿险仅需1千元/年就能起投,门槛更低,适用人群会更加广泛。

二、盛世传家终身寿险收益如何?以30岁男性为例,投保盛世传家终身寿险,选择50万保额,5年交,每年需缴纳105200元,一起来看看这款产品的收益怎么样!

由上图可以看到,5年内累计缴纳52.6万元的保费,在第9个保单年度,现金价值达到53.9万元,超过了已交保费。

保单现金价值就是退保时投保人能够领取到的金额,也就是说在第9个保单年度可以回本,坦白说这个回本速度算是慢的,市面上有不少同类型的产品可以在第5年甚至低6年就能够回本。

除此之外,学姐还测算了盛世传家终身寿险的内部收益率irr。

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

简单的说,只要内部收益率IRR的数值越高,就代表着这款产品的收益越好。

在第30-50个保单年度直接,也就是在投保人60~80岁时,IRR在2.8%左右浮动,收益并不可观。

学姐把标准放在这里吧,一款好的增额终身寿险,IRR能达到3.5%以上,对比之下,盛世传家的表现并不出彩。

三、学姐总结总的来说,在保障方面,盛世传家终身寿险表现得中规中矩,但是最致命的是收益并不高,学姐并不建议大家配置。

但是市面上并不缺好的产品,因受新规影响,12月31日前互联网保险产品会陆续下架,更有部分增额寿或重疾险产品因火爆热销、额度紧张,这几天就卖完即止了!

所以学姐整理了5款高收益增额终身寿险放在这里了,大家可要抓紧了解喔,毕竟好产品不等人:

新鲜出炉!五大高收益增额终身寿险别再错过了!baoxian.2239.com